Update2026.06.01 월

[버핏연구소=김호겸 기자] 키움증권이 11일 한솔케미칼(014680)에 대해 예상과 같이 회복세를 보이고 있고, 삼성전자의 엔비디아향 HBM, DRAM의 양산 퀄 완료가 예상돼 주가 상승 탄력이 더욱 강해질 것으로 예상된다며 투자의견은 매수를 유지하고, 목표주가는 19만원으로 상향했다. 한솔케미칼의 전일 종가는 13만9700원이다.

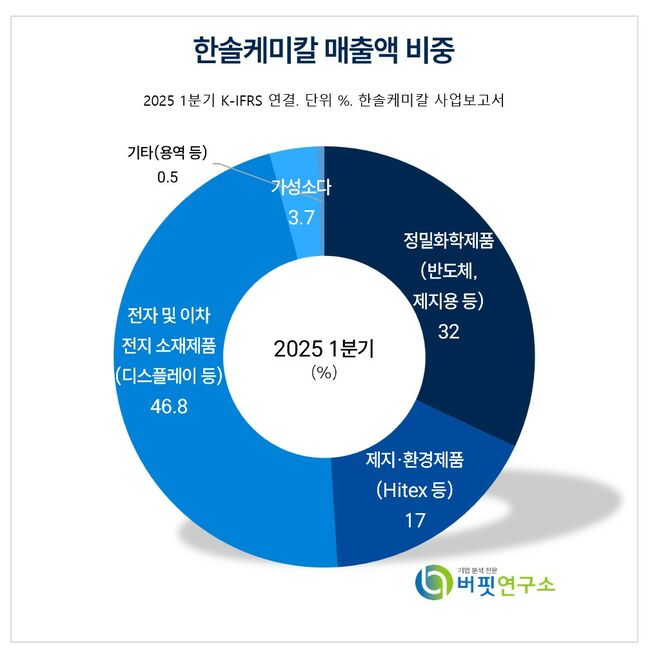

한솔케미칼 주요품목 매출 비중. [자료= 한솔케미칼 사업보고서]

한솔케미칼 주요품목 매출 비중. [자료= 한솔케미칼 사업보고서]

박유악 키움증권 연구원은 한솔케미칼의 2분기 실적으로 매출액 2221억원(QoQ +6%, YoY +12%), 영업이익 459억원(QoQ +10%, YoY +31%)을 기록하며, 당사 기존 전망치 및 시장 컨센서스를 상회할 것으로 예상했다. 삼성전자 파운드리 가동률 상승에 따른 반도체용 과산화수소의 실적 회복, 국내 고객사향 이차전지 바인더의 물량 증가, 국내외 고객으로의 반도체 프리커서의 실적 성장 등을 예상했기 때문이다. 반도체 프리커서의 경우 중국향 매출 비중이 15~20%로 높아졌기 때문에 성장하고 있는 중국 반도체 산업의 수혜를 받을 것으로 전망하며, 그 동안 실적 부진을 겪었던 테이팩스의 실적도 이차전지 테이프를 중심으로 회복될 것으로 예상했다.

박 연구원은 3분기 실적도 2174억원(QoQ -2%, YoY +14%)과 영업이익 475억원(QoQ +3%, YoY +28%)으로, 성장세가 지속될 것으로 전망했다. 과산화수소는 삼성전자의 파운드리 가동률 상승과 HBM3e 12hi 양산, 반도체 프리커서는 삼성전자향 신제품 공급에 따라 실적 성장세가 지속될 것으로 전망했다. 상반기 큰 폭의 실적 회복을 보이고 있는 이차전지 바인더의 경우, 고객들의 선구매 영향으로 인한 음극재 부문의 실적 감소를, 부진했던 분리막 부문의 회복이 상쇄시키며 안정적인 실적을 기록할 것으로 전망했다.

한솔케미칼은 정밀화학 제품, 제지·환경 제품, 전자 및 이차전지소재 제품을 생산하는 화학기업이다. 정밀화학의 과산화수소, 차아황산소다, BPO와 제지·환경의 라텍스, 고분자응집제, 전자소재의 반도체 박막소재, 디스플레이용 전자소재, 리튬이온 전지용 소재를 생산하고 있다.

한솔케미칼 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한솔케미칼 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>