Update2026.06.01 월

[버핏연구소=이승윤 기자] SK증권은 16일 롯데관광개발(032350)에 대해 인바운드(외국인 국내 방문) 여행객 증가로 호텔/레저 산업이 성장하고 아웃바운드(내국인 외국 방문) 여행객 증가로 여행 수요 회복 수혜를 누릴 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 2만1000원으로 상향했다. 롯데관광개발의 전일 종가는 1만3400원이다.

나승두 SK증권 애널리스트는 “지난달 한 달간 제주도를 찾은 외국인 입도객은 21만5000여명”이라며 “지난 1월 12만1000여명 대비 78%, 전년동기 18만7000여명 대비 약 15% 증가했다”고 전했다.

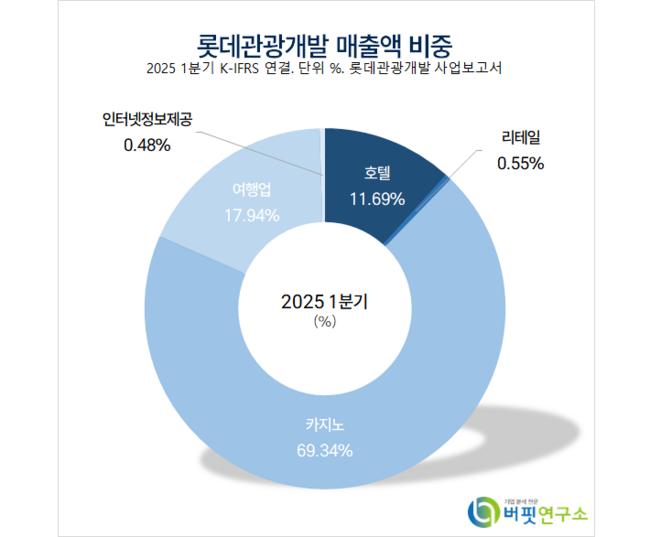

롯데관광개발 매출액 비중. [자료=버핏연구소]

롯데관광개발 매출액 비중. [자료=버핏연구소]

이는 “코로나19 이전 수준을 넘어 한한령이 대두됐던 2017년 초 수준”이라며 “지난 3월 방영한 드라마 '폭싹 속았수다'와 같은 콘텐츠 효과, 제주국제공항 국제선 항공 노선 확대, 단체 크루즈 운항 재개가 맞물렸기 때문”이라고 전했다.

나승두 애널리스트는 “제주도 외국인 입도객 증가가 제주 드림타워 호텔 및 카지노 운영에 긍정적인 영향을 미치는 중”이라며 “특히 카지노 방문객 및 드롭액은 꾸준히 우상향 중이며 지난달 처음으로 월간 카지노 매출액이 400억원을 넘어섰다”고 밝혔다.

끝으로 “올해 상반기 인바운드 여행객 증가가 도드라지며 호텔 및 레저(카지노) 산업에 대한 관심이 높았고 하반기에는 국내 소비심리 회복, 연휴 효과가 더해져 아웃바운드 여행객도 함께 반등할 것”이라며 “롯데관광개발은 인바운드 여행객 증가에 따른 호텔/레저 산업 수요 확대, 아웃바운드 여행객 반등에 따른 여행 수요 회복까지 삼박자 호황을 모두 누릴 수 있는 국내 유일 기업이라는 점에서 차별적인 행보를 보일 것”으로 기대했다.

롯데관광개발은 관광개발, 국내외 여행알선, 항공권 판매대행, 전세 운수업을 영위한다.

롯데관광개발. 매출액 및 영업이익률. [자료=버핏연구소]

롯데관광개발. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>