Update2026.06.01 월

[버핏연구소=김호겸 기자] SK증권이 16일 파라다이스(034230)에 대해 지난 4일 공시를 통해 자기주식 소각 결정 소식을 알렸는데, 연초 밝힌 기업가치제고 및 주주 환원 정책을 계획대로 실행하고 있다는 점에서 주가 상승 여력이 높다며 투자의견은 매수, 목표주가는 1만6000원에서 1만8400원으로 상향했다. 파라다이스의 전일 종가는 1만3590원이다.

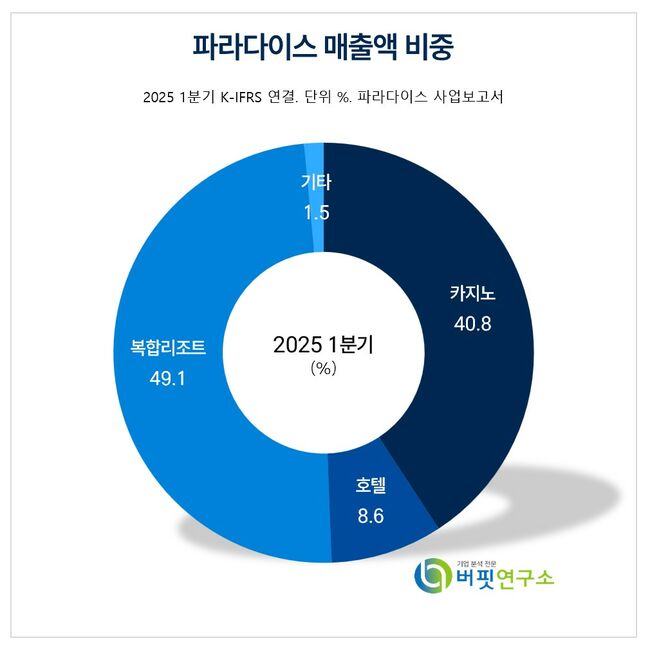

파라다이스 주요품목 매출 비중. [자료= 파라다이스 사업보고서]

파라다이스 주요품목 매출 비중. [자료= 파라다이스 사업보고서]

파라다이스는 1분기 실적으로 매출액 2833억원(YoY +7.0%), 영업이익 573억원(YoY +18.3%)을 기록했다. 1분기 누적 카지노 드롭액은 약 1조7000억원으로 지난해 같은 기간 대비 소폭 감소했지만, 월 평균 홀드율이 개선되면서 실적 상승을 견인했다. 4월과 5월은 홀드율에 따른 매출액 차이가 있었지만, 전반적으로 방문객 수와 드롭액이 늘어났다. 올해 들어 우리나라를 찾는 외국인 입국자 수가 크게 증가하고 있는데, 이에 발맞춘 행보를 보이고 있다.

나승두 SK증권 연구원은 최근 중국인 단체 관광객 대상으로 한 무비자 정책 시행을 앞두고 있고 새로운 정부 구성 후 정책적 움직임이 빨라지고 있다는 점에서 이르면 7월 중 시행 가능성도 언급되고 있다고 전했다. 파라다이스를 비롯한 국내 호텔·레저 산업 전반에 긍정적인 이벤트다. 또 다가오는 22일은 한일 수교 60주년 기념일이기도 하다. 외국인 관광객 사상 최고치를 경신하고 있는 일본에게 우리나라 관광객은 가장 높은 비중을 차지하고 있다.

나승두 연구원은 서로의 이해관계에 따라 한일 문화교류 확대 가능성도 있기에 일본인 고객 비중이 높은 파라다이스의 추가적인 수혜 가능성이 기대된다고 내다봤다. 더불어 우리나라 외국인 입국자 수와 실적 또한 상반기보다 나은 하반기가 될 것으로 예측했다.

파라다이스는 서울, 인천, 부산, 제주에 외국인전용 카지노 4곳과 파라다이스호텔 부산, 미국 올랜도 Embassy Suites를 운영하고 있다. 인천 영종도의 파라다이스시티 복합리조트와 충남 아산 스파도고 운영 및 일본 카지노 영업을 위한 해외법인을 통해 광고 마케팅 사업을 하고 있다.

파라다이스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

파라다이스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>