Update2026.06.01 월

[버핏연구소=채종일 기자] 현대차증권은 16일 현대지에프홀딩스(005440)에 대해 대표 자회사들의 지분가치 상승으로 목표하고 있는 상표권 가치를 가산하여 투자의견을 매수로 유지하고 목표주가를 8900원으로 산출했다. 현대지에프홀딩스의 전일종가는 7690원이다.

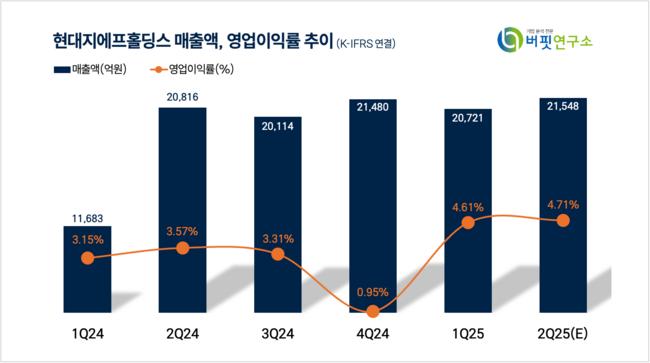

증권사들은 현대지에프홀딩스의 2분기 매출액은 2조1548억원(YoY +3.52%), 영업이익은 1015억원(YoY +36.42%)을 기록할 것이라 전망했다.

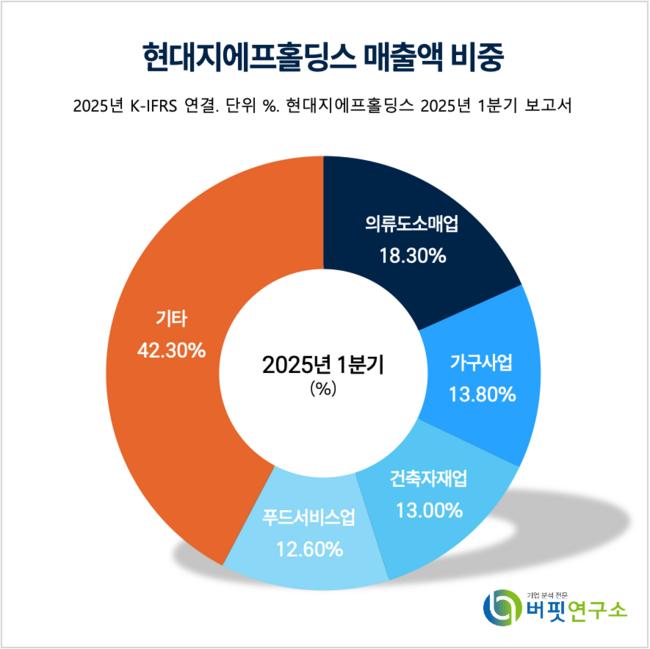

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

김한이 현대차증권 연구원은 “현대백화점, 현대그린푸드, 현대홈쇼핑 등 대표 자회사들이 적극적인 자기주식 매입 소각 진행 중으로 상장지분가치 증가 기대가 긍정적이다”며 “올해부터 반기 배당이 시작된다는 점도 여전히 긍정적인 투자 포인트다”고 밝혔다.

김한이 연구원은 “동사는 지주회사로서 자회사들과 동반하여 이상적인 기업가치제고를 지속적으로 추진 중이다”며 “자회사 지분가치 증가에 동행하며 상승해 한동안 밸류에이션 수준은 일정하게 유지된 편이었으나 최근 1개월간 드라마틱한 할인 축소가 시현됐다”고 말했다.

또 “시장 전체 저평가 해소 기대 과정에서 PBR도 저평가된 동사의 매력이 부각된 것으로 판단한다”고 덧붙였다.

현대지에프홀딩스는 푸드서비스, 유통, 식재, 가구, 법인영업, 중장비, 홈쇼핑, 건축자재, 전기통신, 바이오, 의류도소매, 복지 및 모바일식권 등을 영위하는 지주회사로 단체급식, 공산품 유통, 식자재 도소매, 가구제조, 건설중장비 제조, TV홈쇼핑, 건축자재 제조, 의류 도소매 등 다양한 사업을 전개하고 있다.

현대지에프홀딩스 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대지에프홀딩스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>