Update2026.08.03 월

[버핏연구소=이승윤 기자] LS증권이 19일 에이피알(278470)에 대해 미국과 일본의 B2B(기업간 거래) 성장률이 지속될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 16만500원으로 상향했다. 에이피알의 전일 종가는 13만3600원이다.

LS증권의 조은애 애널리스트는 “올해 1분기 화장품 수출 고성장과 수익성이 좋은 B2B 매출 서프라이즈로 매출액 2660억원(전년동기대비 +79%), 영업이익 546억원(전년동기대비 +97%)으로 시장 기대치를 상회했다”며 “실적발표 이후 미국에서 울타뷰티를 통한 오프라인 진출 발표, 일본 메가와리 쇼핑 이벤트 매출 호조, 수출데이터를 통한 유럽에서의 확장 지속이 확인되며 외형 및 이익 성장 가시성이 높아졌다는 기대감이 주가에 반영됐다”고 전했다.

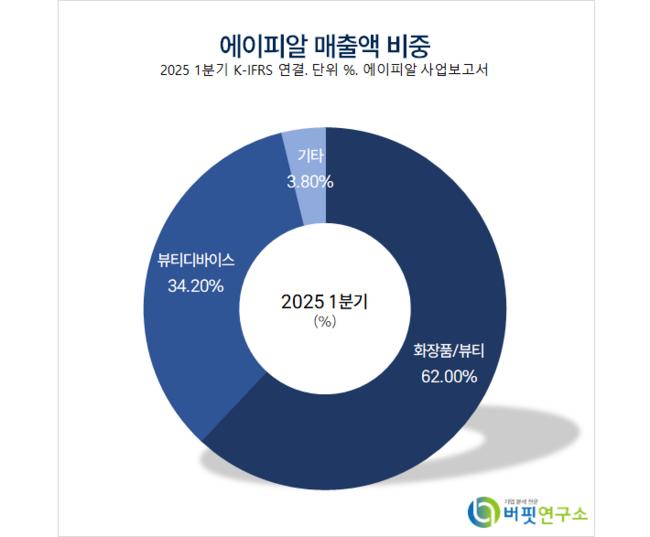

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

그는 “올해 2분기 예상 매출은 2916억원(전년동기대비 +88%), 영업이익 562억원(전년동기대비 +101%)”이라며 “사업부문별 매출액은 화장품 1730억원(전년동기대비 +146%), 디바이스 1035억원(전년동기대비 +52%)으로 화장품 고성장에 디바이스 성장이 더해질 것”으로 전망했다.

또 “지역별 매출액은 미국 742억원(전년동기대비 +198%), 일본 349억원(전년동기대비 +271%), B2B 668억원(전년동기대비 +493%)을 기록할 것”이라며 “특히 수익성이 좋은 B2B 매출 성장이 추가적인 영업이익 서프라이즈 요인이 될 것”으로 예상했다.

한편 “올해 에이피알 예상 실적은 매출 1조2000억원(전년동기대비 +68%), 영업이익 2333억원(전년동기대비 +90%)으로 기존 예상 실적 대비 각각 5%(624억원), 7%(157억원) 상향 조정한다”며 “지역별 매출액은 미국 3293억원(전년동기대비 +108%), 일본 1429억원(전년동기대비 +174%), B2B 2594억원(전년동기대비 +331%)”이라고 밝혔다.

이어 “미국은 얼타뷰티 오프라인 입점에 따른 초도 매출이 2분기 실적에 반영되며 오프라인 진출이 시작될 것으로 보인다”며 “하반기 성수기(7월 아마존 프라임데이, 11월 블렉프라이데이)에는 메디큐브 브랜드의 인지도 상승이 어느 정도 규모의 매출로 연결될 수 있는지 숫자로 확인 가능할 것”으로 전망했다.

끝으로 “일본은 큐텐과 자사몰 중심의 매출이 성장하는 동시에 지난 1분기 시작된 오프라인 입점(돈키호테 등)으로 하반기에는 오프라인 실적 기여가 본격화될 것”이라며 “B2B는 유럽을 중심으로 중동, 아시아 등 지역으로 수출 확대가 지속되고 있다”고 파악했다.

에이피알은 뷰티 및 헬스케어 중심의 라이프스타일 기업으로, 2014년 설립 이후 화장품, 헬스케어 디바이스, 패션 등 다양한 분야에서 혁신적인 브랜드를 구축하며 글로벌 시장에서 성장하고 있다. 대표 브랜드로는 뷰티 디바이스 메디큐브 에이지알과 뷰티 브랜드 메디큐브가 있으며, 독자적인 기술력과 마케팅 전략으로 국내외 소비자로부터 높은 신뢰를 받고 있다. 현재 지속적인 R&D 투자와 브랜드 확장을 통해 헬스&뷰티 산업을 선도하는 기업으로 자리매김 중이다.

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>