Update2026.05.21 목

[버핏연구소=윤승재 인턴 기자] LS투자증권이 21일 삼양식품(003230)에 대해, 2분기 실적이 컨센서스에 부합했고, 하반기에는 밀양2공장 가동과 미국 및 유럽 수출 증가로 평균판매단가(ASP) 상승이 지속될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 175만원으로 상향했다. 삼양식품의 전일 종가는 140만2000원이다.

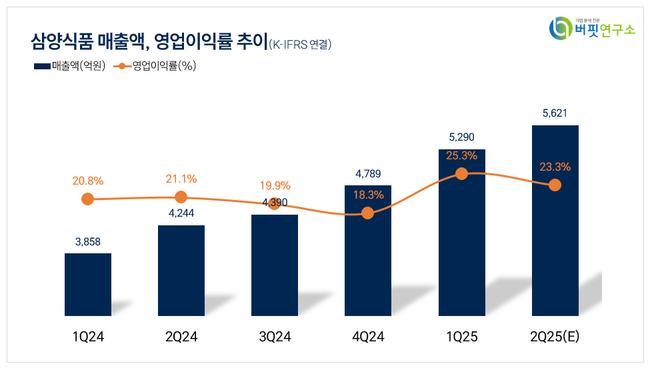

LS투자증권의 박성호 애널리스트는 “삼양식품의 2분기 연결기준 매출액은 5621억원(전년동기대비 32.4%), 영업이익은 1309억원(전년동기대비 46.3%)으로 컨센서스에 부합할 것”이라며 “미국향 수출 일시 확대와 함께 평균판매단가(ASP)가 추가 상승한 영향이 크다”고 밝혔다.

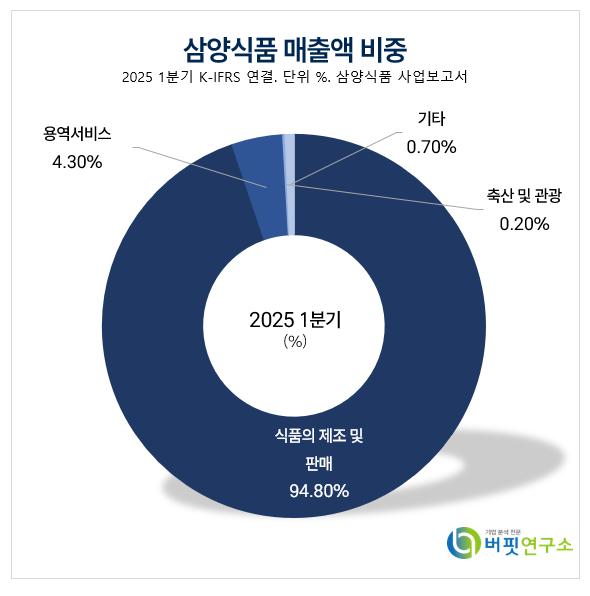

삼양식품 매출액 비중. [자료=버핏연구소]

삼양식품 매출액 비중. [자료=버핏연구소]

그는 “2분기 중 미국 코첼라 페스티벌과 협업 등 광고성 비용이 증가해 전분기 대비 이익은 소폭 감소하겠지만, 달러 환율 하락 영향은 제한적이며 전반적인 수익성에 미칠 부정적인 영향은 미미할 것”이라고 분석했다.

이어 “하반기부터는 밀양 2공장이 본격 가동되며 유럽향 수출 확대가 평균판매단가(ASP) 추가 상승으로 이어질 전망”이라며 “해외 경쟁업체의 가격 인상 이후 수요 감소가 나타나고 있는 가운데, 삼양식품의 불닭 브랜드는 높은 가격대에도 미국 라면 시장 점유율을 확대하고 있다”고 설명했다.

끝으로 “이익추청치 상향 및 목표 주당순이익(EPS) 산정 시 2026년 추청치를 반영을 감안하여 목표주가를 기존대비 24.82% 상향한 175만원을 제시했다”며 “목표 주가수익비율(P/E) 25배는 국내 음식료 업종 평균 대비 약 2배 수준의 프리미엄이 적용된 것으로, 이는 과거 글로벌 식품·외식 기업들이 해외 진출과 고성장기에 받았던 멀티플 사례를 감안할 때 무리가 없는 수준”이라고 평가했다.

삼양식품은 면류, 스낵류, 소스 및 냉동류를 제조 및 판매하는 식품 전문기업으로 국내 최초 라면 출시와 불닭브랜드로 K-FOOD 열품을 주도하고 있다. 최근 정직과 신용을 바탕으로 안전하고 좋은 제품을 생산하며, 소비자 욕구에 맞춘 참신하고 차별화된 신제품 개발에 집중하고 있다.

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>