Update2026.02.09 월

SK증권이 8일 넷마블(251270)에 대해 상반기에는 신작들의 높은 흥행 성과로 호실적이 이어졌고 하반기에도 이 기조가 이어질 것이라며, 투자의견 '매수'와 목표주가 7만9000원을 유지했다. 넷마블의 전일종가는 6만1900원이다.

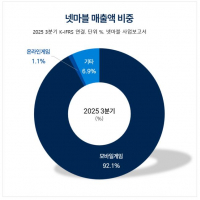

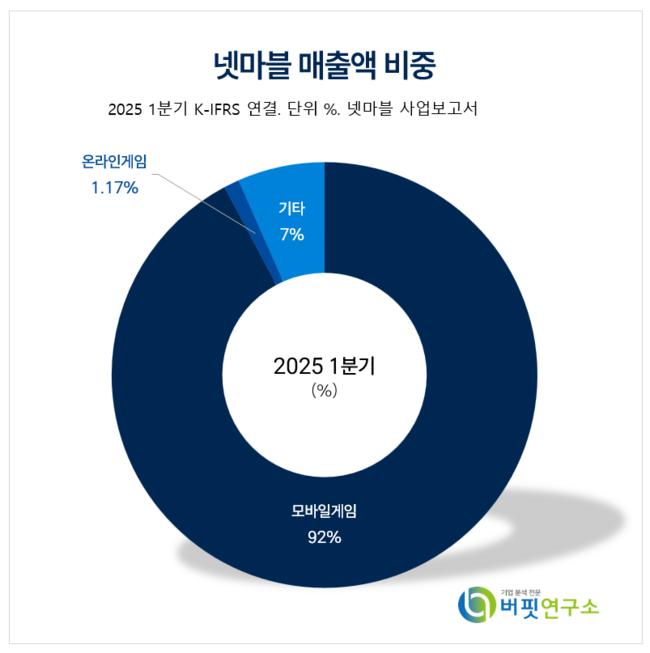

넷마블 매출액 비중. [자료=버핏연구소]

넷마블 매출액 비중. [자료=버핏연구소]

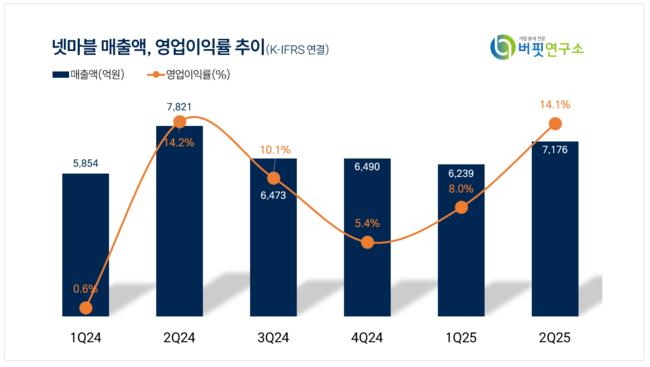

남효지 SK증권 연구원은 매출액 7176억원(전년동기대비 -8.2%), 영업이익 1011억원(전년동기대비 -9.1%)으로, 영업이익이 시장추정치를 상회했다고 전했다. 'RF 온라인넥스트'가 연간 실적에 반영되고 '세븐나이츠 리버스' 출시 효과가 반영됐기 때문이다. 자체 지식재산권(IP) 매출 증가, 자체 결제 시스템 도입으로 지급수수료(매출대비 비중 33.8%)가 증가한 것이 유효했다. 영업 외에는 하이브 PRS 계약 관련 금융수익이 반영됐다.

넷마블의 상반기 이익은 1508억원으로, 지난해 '나 혼자만 레벨업: ARISE'의 기저효과가 상당히 높았음에도 신작들의 높은 흥행 성과가 이익 성장을 이끌어냈다. 지난해부터 추진한 자체 런처 활용과 전환도 비용 절감에 기여했다. 이어 하반기에는 '몬길: STAR DIVE', '일곱 개의 대죄: Origin', '나 혼자만 레벨업: ARISE OVERDRIVE' 등 기대작 출시가 예정돼 있어 수익성이 높을 것으로 예측된다.

남효지 연구원은 "최근 넷마블의 신작 출시 패턴을 보면 과거와는 다르게 계획한 일정에 맞춰 출시한다"며 "4분기에도 기대작들이 예상 시기에 출시된다면 높은 이익 성장을 다시 기록할 것"이라고 밝혔다. 넷마블의 하반기 영업이익은 1722억원(작년하반기대비 +70.9%)으로 전망했다.

끝으로 "넷마블은 지난해 '나 혼자만 레벨업:ARISE', 올해 다수의 신작 흥행을 통해 연간 최대 실적을 기록하고 있다"며 "4분기 기대작 출시를 앞두고 흥행에 대한 기대감이 재차 반영될 것"으로 예상했다. 이에 따라 넷마블을 업종 내 최선호주로 유지한다.

넷마블은 모바일 게임의 개발 및 퍼블리싱 사업을 영위하고 있다. 넷마블네오, 넷마블 에프앤시 등 자회사를 통해 게임을 개발하고 퍼블리싱하는 사업을 전문적으로 수행하고 있다. 최근 블록체인 및 메타버스 사업을 진행하며 버추얼 휴먼 아이돌 등 신사업 영역을 확장하고 있다.

넷마블 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

넷마블 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>