Update2025.09.27 토

한국투자증권이 29일 SK텔레콤(017670)에 대해, 개인정보보호위원회가 SK텔레콤에 과징금 1347억9100만원을 부과했음에도 불구하고, 비경상적 비용을 조정하면 현금 배당 유지가 가능하다며, 투자의견 ‘매수’와 목표주가를 6만1000원으로 유지했다. SK텔레콤의 전일 종가는 5만4900원이다.

김정찬 한국투자증권 애널리스트는 “3분기는 요금할인·위약금 면제와 과징금 반영으로 순이익 적자 가능성까지 열려 순이익 추정치(2025년)도 5384억원으로 16% 하향됐다”며 “회사 배당정책(연결 조정 순이익의 50% 이상)과 올해 정보유출 관련 비경상 항목(최소 8천억원) 조정 시 연간 DPS 3540원 유지가 무리하지 않다”고 설명했다.

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

그는 “배당을 줄여 확보 가능한 현금이 제한적이어서(최소 약 500억원, 최대 약 3,000억원) 배당 축소의 실익도 크지 않은 것으로 제시됐다”며 “현 시점 배당수익률은 6%대 중반이다”라고 밝혔다.

또한 유동성 측면에서도 2분기 별도 매입채무 증가와 SK브로드밴드 회사채 발행(7,300억원) 등 현금여력 보강이 진행됐다”며 “일시 중단된 SK스토아 매각 재개 시 추가 확보 가능성도 언급됐다”고 덧붙였다.

끝으로 “방통위 분쟁조정위의 연내 위약금 면제 직권조정은 법적 강제성이 낮아 실행 가능성이 낮고 전반적으로 당장 관측 가능한 추가 리스크는 크지 않다”며 “목표주가를 6만1000원으로 유지했다”고 설명했다.

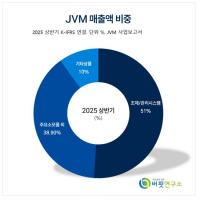

SK텔레콤은 매출에서 무선통신이 74%, 유선통신이 23%, 기타가 3%를 차지하며 SK브로드밴드 등 21개의 연결대상 종속회사를 보유하고 있다. 최근에는 5G 상용화 경험을 바탕으로 네트워크 슬라이싱, 모바일 엣지 컴퓨팅(MEC), 대규모 트래픽 관리 및 자동화된 네트워크 운영체계(SON 등)를 도입·고도화해 프리미엄 네트워크 사업자로서의 기술적 우위를 지속적으로 확대하고 있다.

SK텔레콤 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK텔레콤 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>