Update2025.09.15 월

한화투자증권은 15일 농심홀딩스(072710)에 대해 지주사 할인으로 인한 저평가 상태가 이어지고 있으나, 농심과 율촌화학 지분가치 및 향후 연결 편입 가능성을 고려할 때 상승 여력이 크다고 분석했다. 투자의견과 목표주가는 제시하지 않았다. 농심홀딩스의 지난 12일 종가는 8만8000원이다.

한유정 한화투자증권 애널리스트는 “농심홀딩스는 독립 영업을 하지 않는 순수 지주사로, 자회사 배당과 용역·브랜드 수익이 핵심”이라며 “주요 자회사인 농심과 율촌화학이 연결에 포함되지 않아 지주사 할인 폭이 크다”고 설명했다. 이어 그는 “농심의 해외 성장세와 배당 확대, 연결 편입 가능성 등을 감안하면 단순 지주사에서 식품 본업을 직접 반영하는 회사로 재평가 받을 수 있다”고 덧붙였다.

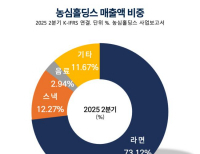

농심홀딩스 매출액 비중. [자료=버핏연구소]

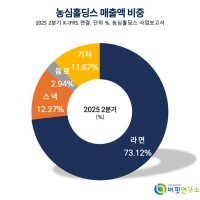

농심홀딩스 매출액 비중. [자료=버핏연구소]

농심홀딩스는 2024년 연결 기준 매출액 7980억원, 영업이익 866억원을 기록했다. 이는 전년동기대비 각각 4%, 15% 증가한 수치다. 당기순이익은 750억원으로 11% 늘었다. 주당순이익(EPS)은 1만6118원으로 개선됐다. 같은 해 주가수익비율(PER)은 3.9배, 주가순자산비율(PBR)은 0.2배 수준에 그쳤다.

또한 그는 “농심과 율촌화학 지분가치에 50% 할인율을 적용해도 농심홀딩스의 순자산가치(NAV)는 9017억원으로, 현재 시가총액(4081억원) 대비 120.9% 높은 수준”이라며 “비상장 자회사 현금축적과 상장 자회사 가치 상승에도 불구하고 주가는 무관심 속 저평가돼 있다”고 강조했다.

농심홀딩스는 2003년 농심에서 인적분할로 설립된 지주회사로, 농심(식품), 율촌화학(포장·전자소재), 농심태경(농축수산물 가공), 농심개발(골프장), 농심엔지니어링(식품플랜트) 등을 거느리고 있다. 최근에는 자회사 책임경영체제와 경영효율성 제고로 수익성 향상과 시너지 극대화를 위한 경영전략을 개발하고 있다.

농심홀딩스 매출액, 영업이익률 추이. [자료=버핏연구소]

농심홀딩스 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>