Update2026.05.21 목

[버핏연구소=윤승재 기자] 대신증권은 23일 한국항공우주(047810)에 대해, 인공지능 기반 차세대공중전투체계(NACS) 구상과 무인기 전력화 사업 참여로 향후 성장성이 강화될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 12만원으로 제시했다. 한국항공우주의 전일 종가는 10만9900원이다.

이태환 대신증권 애널리스트는 “한국항공우주는 국내 유일의 완제기 제작업체로서 기체 및 항공전력 플랫폼 제작 이해도가 높고, 군단 무인기 RQ-101 및 후속 모델(MCUAV-ll) 개발 경험을 보유하고 있다”며 “중·대형 정찰/전투용 무인기 사업 중심으로 부가가치가 높은 영역에서 사업 참여 기회가 확대될 것”이라고 분석했다.

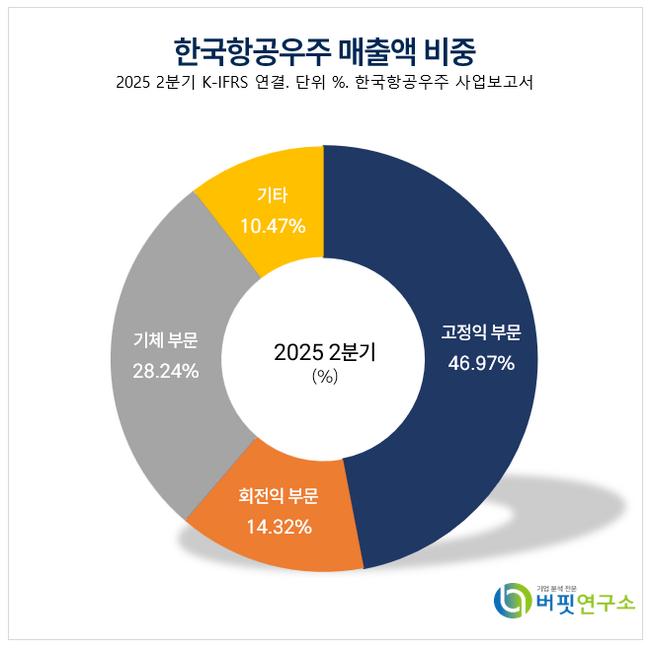

한국항공우주 매출액 비중. [자료=버핏연구소]

한국항공우주 매출액 비중. [자료=버핏연구소]

그는 “차세대공중전투체계는 KF-21, FA-50 등 유인 전투기에 UCAV를 연결해 복합 편대를 구성하고 UCAV에서 소형 드론을 공중 투하에 운용하는 개념”이라며 “올해 9월 예정된 AAP 실증 비행에는 인공지능 파일럿 ‘카일럿(KAILOT)’이 탑재될 예정으로, 향후 FA-50(2027년), KF-21(2030년)으로 단계적 적용이 계획돼 있다”고 설명했다.

또한 “2025년 매출액은 4조360억원(전년동기대비 +11%), 영업이익은 3650억원(전년동기대비 +52%)으로 개선될 전망”이며 “2026년에는 매출액 5조1130억원, 영업이익 4810억원으로 성장세가 이어질 것으로 예상된다”고 밝혔다.

끝으로 “목표주가는 2026년 예상 주당순이익(EPS) 4119원에 유럽 방산업체 평균 주가수익비율(PER) 30배를 적용해 산출했다”고 설명했다.

한국항공우주는 방위사업청과 계약으로 KT-1, T-50, FA-50, KUH, LAH, 송골매 무인기를 개발·생산하고 Boeing, Airbus 등에 기체구조물을 제작·납품하고 있다. 첨단기술 확보를 위한 연구개발에 지속 투자하며, 우주사업 전반의 기술역량을 확장하고 있다.

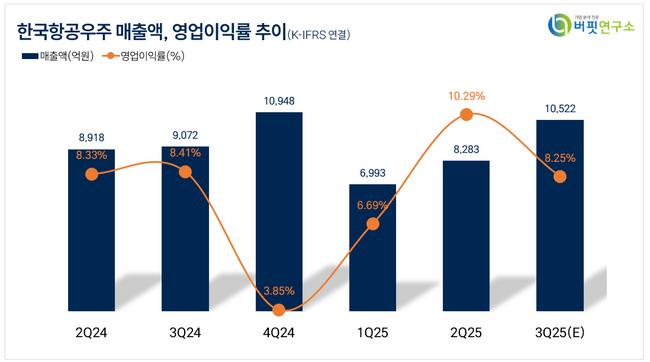

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>