Update2026.05.21 목

[버핏연구소=정지훈 기자] 신한투자증권이 26일 제이브이엠(054950)에 대해 자동화 수혜와 로보틱스株 관점에서 본다면 현저한 저평가 국면이라며 투자의견 '매수'를 유지하고, 목표주가를 4만4000원으로 '상향'했다. 제이브이엠의 전일종가는 3만850원이다.

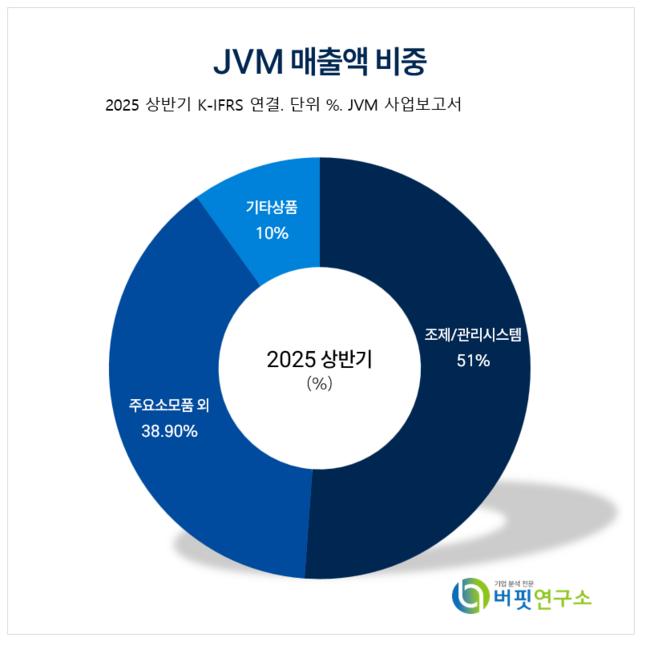

JVM 매출액 비중. [자료=JVM 사업보고서]

JVM 매출액 비중. [자료=JVM 사업보고서]

최승환 신한투자증권 애널리스트는 제이브이엠이 로봇을 활용한 처방전 인식, 조제, 포장 및 재고 자동화 프로세스 관련 특허를 1000여 개 보유했고, HW, SW 융합이 가능하다고 말했다. 선진국 중심의 자동화 수요 증가에 영업이익 연평균성장률(CAGR)이 35%이지만 시가총액은 2014년~2017년 수준에 머물러 있어 관점의 전환이 필요하다고 강조했다.

제이브이엠은 상반기 북미, 유럽 매출액이 전년동기대비 각각 32.7%, 43.5% 증가했다. 북미는 카운트메이트 초도 물량에, 유럽은 메니스 판매 확대 및 프랑스 지역 정상화에 기인했다.

최승환 애널리스트는 "북미 카운트메이트 1분기 성능 만족도가 높아 2분기 추가 수주를 받았으며, 2분기 수주분 소진 후 빠르면 연말 추가 수주를 예상한다"며 "북미 약국체인(CVS 등)은 수익성 낮은 약국 통폐합 및 대형화 추세로, 자동화 수요가 지속 증가하고 있으며, 프랑스에서는 약국을 넘어 병원으로 사업을 확장하고 있는 것이 고무적"이라고 전했다.

또 "3분기는 계절적으로 비수기이지만 내수와 수출 모두 전년동기대비 성장이 가능하다"며 "4분기는 계절적 성수기에, 내년은 LTC(장기 요양) 시장의 공장형 약국 위탁 수요가 본격 증가하여 제품군 전반이 수혜가 예상된다"고 전망했다.

제이브이엠은 병원•약국 자동화 시스템과 관련 스프트웨어를 자체기술로 개발 및 생산하는 전문기업이다. 현재 34개 글로벌 파트너사를 통해 60개국에 제품을 공급하고 있다.

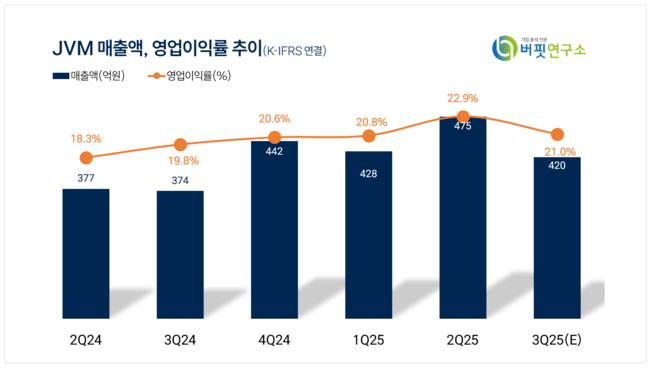

JVM 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

JVM 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>