Update2025.09.27 토

네이버(035420)가 가상자산 거래소 업비트를 운영하는 두나무를 계열사로 편입하는 방안을 검토 중이라는 소식이 나오자 네이버 주가가 상승세를 타고 있다. 26일 오전 10시42분 현재 네이버 주가는 26만 1,000원으로 전일비 2.76% 상승했다.

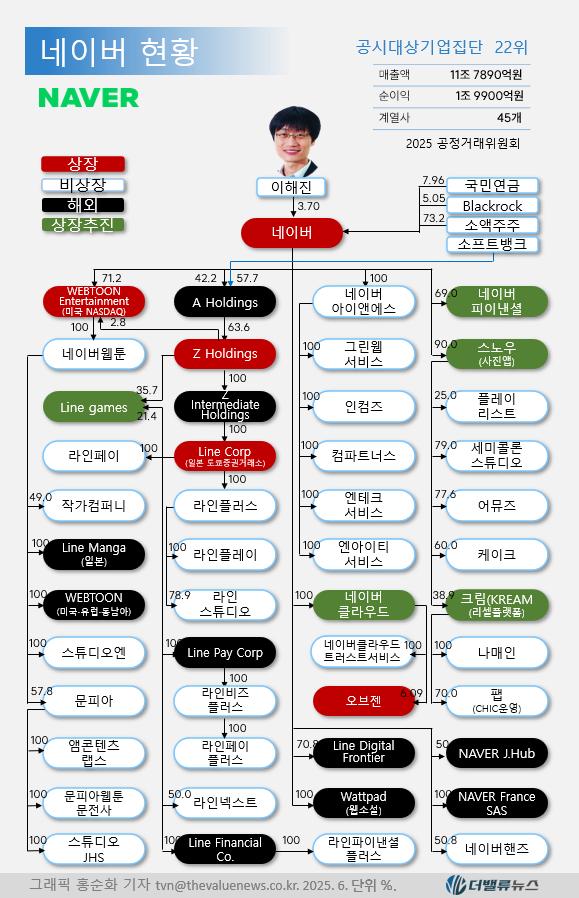

네이버의 두나무 계열사 편입이 현실화하면 '재계의 지각변동'이라고 할만하다. 올해 초 공정거래위원회 발표를 기준으로 네이버(22위)가 두나무(36위)를 계열사로 편입시키면 재계 14위로 점프하게 된다. CJ(14위), LS(15위), 카카오(16위)를 뛰어넘게 된다.

네이버의 지배구조. 단위 %. [자료=공정거래위원회]

네이버의 지배구조. 단위 %. [자료=공정거래위원회]

앞서 25일 네이버는 공시를 통해 종속회사 네이버파이낸셜이 두나무와 스테이블코인, 비상장주식 거래 외에도 주식 교환을 포함한 다양한 협력을 논의하고 있다고 밝혔다. 업계에 따르면 네이버는 핀테크 자회사 네이버파이낸셜을 통해 두나무의 지분을 전량 확보하는 포괄적 주식 교환을 추진 중이며, 이르면 다음 달 양사가 각각 이사회를 열고 해당 안건을 승인할 것으로 알려졌습니다. 이는 두 기업이 상호 주식을 맞교환하면서 지배구조를 재편하는 방식을 채택할 것으로 예상된다. 이는 한 기업이 상대 회사의 지분 전부를 인수해 완전 자회사로 편입할 때 활용된다.

두나무는 국내 1위, 글로벌 4위 가상자산 거래소 '업비트'를 운영하는 블록체인 기술 강자이다. 네이버파이낸셜은 연간 80조원 규모의 결제 플랫폼 '네이버페이'를 보유한 빅테크 금융 기업이다. 양사의 결합은 단순한 기업 인수를 넘어 한국 디지털 금융 생태계 전반에 큰 변화를 가져올 전환점으로 평가받고 있다.

이번 인수의 핵심은 원화 기반 스테이블코인 사업이다. 두 회사는 두나무의 블록체인 기술력과 네이버페이의 결제 인프라를 결합해 실물 경제에서 바로 사용 가능한 스테이블코인 생태계 구축을 구상 중인 것으로 알려졌다. 또, 네이버, 두나무, 네이버파이낸셜은 향후 10년간 수십조 원 규모의 디지털 생태계 투자를 예고하고 있고 글로벌 시장 진출도 계획하고 있다. 여기에는 AI, 핀테크 스타트업 육성과 Web3 기술 기반 글로벌 플랫폼 전략이 포함된다. 스테이블코인은 해외 송금, 탈중앙화 금융(DeFi), 국경 간 상거래 등에 적용 가능해 핀테크 산업의 미래 성장 동력으로 주목받고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>