Update2025.09.27 토

동양이엔피(대표이사 김재수 김재만. 079960)가 9월 전기제품주 저PER 1위를 기록했다.

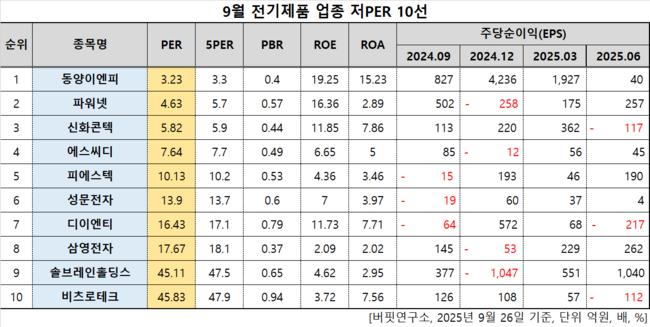

9월 전기제품주 저PER 10선. [자료=버핏연구소]

9월 전기제품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 동양이엔피가 9월 전기제품주 PER 3.23배로 가장 낮았다. 이어 파워넷(037030)(4.63), 신화콘텍(187270)(5.82), 에스씨디(042110)(7.64)가 뒤를 이었다.

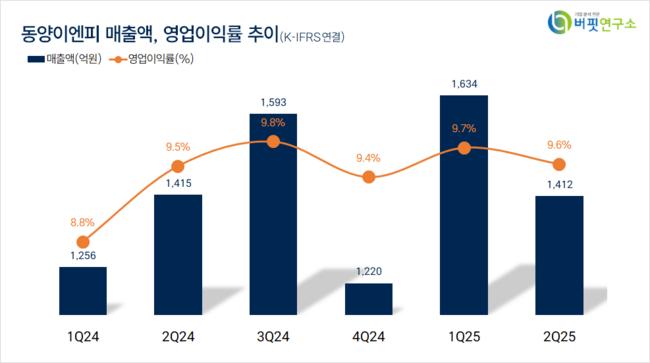

동양이엔피 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

동양이엔피 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

동양이엔피는 지난 2분기 매출액 1412억원, 영업이익 135억원을 기록하며 전년대비 매출액은 0.21% 감소, 영업이익은 동일했다(K-IFRS 연결).

주가는 26일 오후 1시 35분 기준 2만850원에 거래되고 있다. 이는 자산가치를 고려했을 때 저평가된 수준이다. 동양이엔피의 순현금은 1256억원이고 여기에 장기투자증권 834억원을 합산하면 2090억원이다. 시가총액 1635억원을 넘는다.

동양이엔피의 영업이익률은 2022년 5%, 2023년 8%, 지난해 9.4%로 지속 증가하고 있다. 베트남 호치민 법인 공장 자동화로 지난해 자산이 963억원으로 늘어난 영향으로 보인다. 이는 전년대비 21.9% 증가한 수치다.

회사는 휴대폰 충전기와 스위치방식전원공급장치를 공급한다. 1987년 3월 설립돼 2005년 2월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>