Update2026.05.21 목

[버핏연구소=윤승재 기자] 대신증권은 13일 아모레퍼시픽(090430)에 대해, 서구권 중심의 라네즈·에스트라 고성장과 중국 시장 회복세가 이어지고 있으며, 브랜드 포트폴리오 다변화를 통해 안정적 성장을 지속할 것이라며, 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 아모레퍼시픽의 전일 종가는 11만9800원이다.

정한솔 대신증권 애널리스트는 “라네즈·에스트라 등 글로벌 브랜드는 북미, 유럽·중동·아프리카 (EMEA) 지역을 중심으로 매출이 20% 이상 성장하고 있으며, 설화수 등 고가 브랜드는 전문성 강화 전략으로 회복세를 이어가고 있다”고 분석했다. 이어 “코스알엑스(COSRX)의 경우 스네일 라인 의존도를 줄이고 펩타이드·세라마이드 신제품 확장으로 4분기부터 역성장폭이 완화될 것”이라고 전망했다.

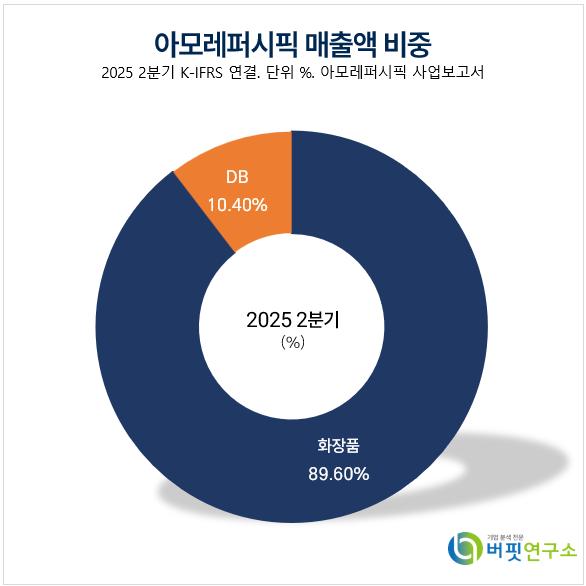

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

그는 “3분기 연결기준 매출액은 1조360억원으로 전년동기대비 6%, 영업이익은 860억원으로 32% 증가할 것으로 예상된다”며 “특히 미국과 유럽 중심의 고성장이 전체 실적을 견인하고, 중국은 리브랜딩 효과로 설화수·려 브랜드가 매출 성장을 주도할 것으로 보인다”고 설명했다.

이어 “단일 브랜드사의 급격한 성장세는 아니지만, 다양한 브랜드와 지역 포트폴리오를 기반으로 글로벌 뷰티 기업으로 변화하고 있다”며 “글로벌 시장 확대에 따른 성장성과 수익성 개선 여력이 충분하다”고 평가했다.

끝으로 “2025년 예상 매출액은 4조2670억원, 영업이익은 3760억원으로 영업이익률은 8.8% 수준이 될 전망이다”며 “2026년에는 매출 4조5030억원, 영업이익 4190억원으로 수익성이 한층 강화될 것으로 예상된다”고 밝혔다.

아모레퍼시픽은 화장품 제조 및 판매 기업으로 설화수, 헤라, 라네즈, 아이오페 등 럭셔리 브랜드와 생활용품 브랜드를 운영하고 있다. 최근 제품에 환경·사회 친화적 속성을 구현하고 고객의 지속 가능한 라이프스타일에 기여하며, 기후 위기 해결과 대자연과의 공존을 위해 노력하고 있다.

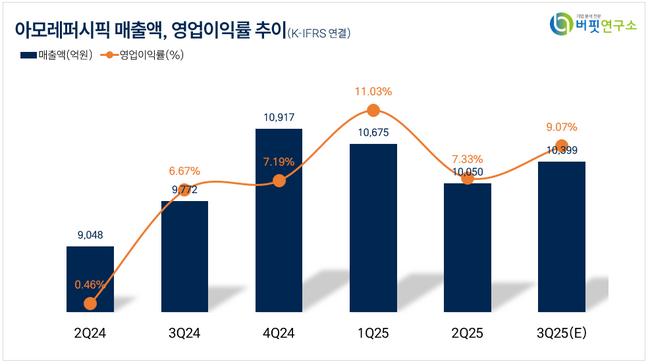

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>