Update2025.10.15 수

상상인증권은 15일 한화오션(042660)에 대해 3분기 실적은 일회성 비용 영향으로 시장 기대치를 소폭 하회할 전망이나, 상선·특수선 중심의 견조한 수주 모멘텀이 지속되고 있다고 밝혔다. 투자의견은 ‘매수’를 유지했고, 목표주가는 12만원으로 제시했다. 한화오션의 지난 14일 종가는 10만3100원이다.

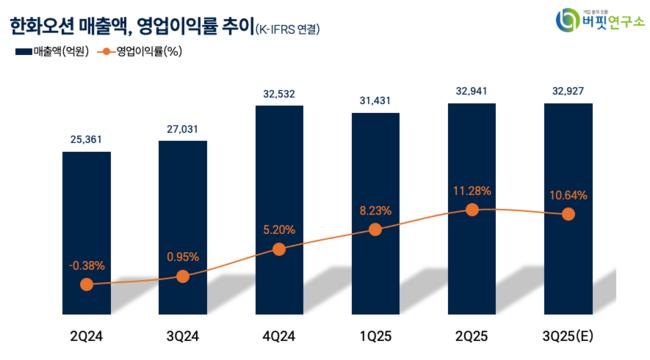

이서연 상상인증권 애널리스트는 “3분기 연결기준 매출액은 3조1729억원(전년동기대비 +17%), 영업이익은 3248억원(전년동기대비 +1170%, 영업이익률 10.2%)으로 예상된다”며 “임단협 격려금(약 300억원)과 해양 부문 산업재해 관련 충당금 등 일회성 비용 반영이 실적 추정의 보수적 요인”이라고 설명했다.

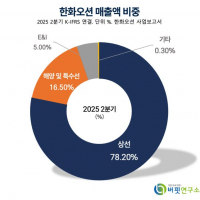

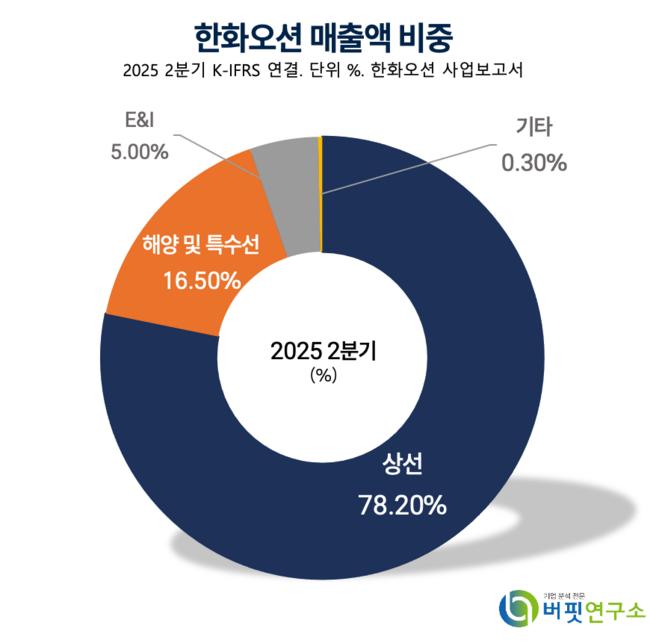

한화오션 매출액 비중. [자료=버핏연구소]그는 “3분기 한화오션은 양밍해운 16K TEU 컨테이너선 7척, 액화천연가스(LNG) 운반선 1척, 초대형 원유운반선(VLCC) 5척 등 총 14척을 신규 수주하며 양호한 흐름을 이어갔다”며 “미국 필리조선소의 그룹사향 수주 진행과 오스탈(Austal) 잔여 지분 확보, 캐나다 잠수함 사업 등 해외 특수선 부문 모멘텀도 남아 있다”고 분석했다.

한화오션 매출액 비중. [자료=버핏연구소]그는 “3분기 한화오션은 양밍해운 16K TEU 컨테이너선 7척, 액화천연가스(LNG) 운반선 1척, 초대형 원유운반선(VLCC) 5척 등 총 14척을 신규 수주하며 양호한 흐름을 이어갔다”며 “미국 필리조선소의 그룹사향 수주 진행과 오스탈(Austal) 잔여 지분 확보, 캐나다 잠수함 사업 등 해외 특수선 부문 모멘텀도 남아 있다”고 분석했다.

또한 “미국 무역대표부(USTR)의 입항수수료 부과 조치에 대응해 중국 정부가 한화오션 미국 자회사 5곳을 제재했으나, 동사의 미국 내 생산은 중국 기업과 연관성이 미미하고 생산 규모도 제한적이어서 직접적 영향은 제한적”이라고 진단했다.

2025년 한화오션의 매출액은 12조7910억원(전년동기대비 +18.7%), 영업이익은 1조3330억원(전년동기대비 +460.4%), 순이익은 1조110억원으로 전망됐다. 2027년에는 매출액 14조5170억원, 영업이익 1조9860억원, 순이익 1443억원으로 성장세를 이어갈 것으로 예상했다.

밸류에이션 기준으로 오는 2027년 자기자본이익률(ROE)은 18.42%, 목표 주가순자산비율(PBR)은 4.55배로 산출됐다. 그는 “군함 경쟁력과 해외 수주 확대로 밸류에이션 프리미엄이 반영됐다”고 덧붙였다.

한화오션은 지난 2000년 대우중공업 조선 부문 분할로 설립돼 2001년 상장됐으며, LNG·원유·컨테이너선과 해양플랜트, 잠수함 등을 건조하는 종합 조선해양 기업이다. 최근에는 친환경 솔루션 기술 개발에 중점을 두고, 무탄소 연료 기반 전동화 추진체계로 전환하며 친환경 에너지 운반 기술을 개발하고 있다.

한화오션 매출액, 영업이익률 추이. [자료=버핏연구소]

한화오션 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>