Update2026.05.21 목

[버핏연구소=이승윤 기자] IBK투자증권은 15일 한미약품(128940)에 대해 4분기 성수기 효과로 북경한미 실적이 증가하며 전체 실적 성장에도 기여할 것이라며, 투자의견 ‘매수’와 목표주가 40만원을 유지했다. 한미약품의 전일 종가는 34만2000원이다.

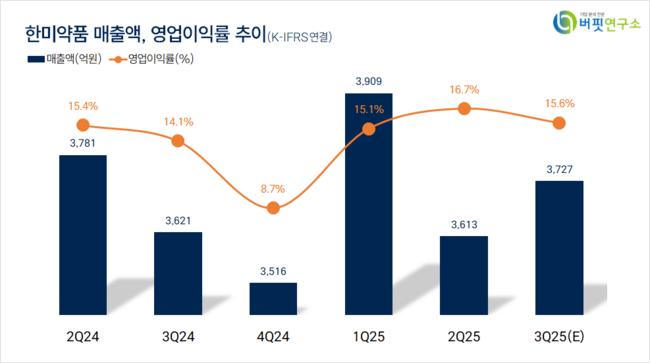

정이수 IBK투자증권 애널리스트는 “3분기 연결 매출액 3727억원(전년동기대비 +2.9%), 영업이익 580억원(전년동기대비 +13.8%, 영업이익률 15.6%)으로 시장 컨센서스(매출액 3978억원, 영업이익 597억원) 대비 각각 6.3%, 2.8% 하회할 것”이라며 “별도 기준 국내 ETC(전문의약품) 매출이 증가하고 있으나 해외 API(원료의약품) 수출 부진이 지속되고 R&D(연구개발) 비용 증가로 실적은 기대치 대비 하회할 것”으로 예상했다.

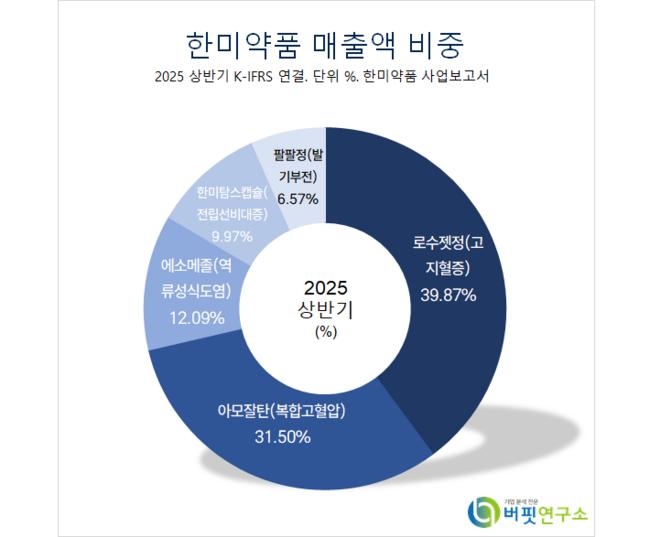

한미약품 매출액 비중. [자료=버핏연구소]

한미약품 매출액 비중. [자료=버핏연구소]

그럼에도 “주요 자회사 북경한미의 실적이 3분기에 회복되고 4분기 계절적 성수기에 진입하며 실적 개선 기대감이 높아질 것”이라며 “이는 지난해 하반기 누적된 재고를 상반기 중 대부분 소진한 것에 기인한다”고 판단했다.

한편 “3분기 일회성 수익으로는 지난달 29일 길리어드사이언스와 체결한 경구흡수증진제 기술이전 계약금(약 250만 달러)이 반영될 것”이라며 “해당 계약금은 매출액에 35억원, 한미사이언스와의 수익 배분 이후 영업이익에 20억원이 반영될 것”으로 추정했다.

그는 “한미약품은 유럽종양학회 2025에서 항암제 후보물질 HM97662(EZH1/2 이중 저해제)의 진행성·전이성 고형암 환자 대상 글로벌 임상 1상 중간 결과를 발표할 계획”이라며 “해당 임상은 한국과 호주에서 진행 중이며 2028년 종료 예정”이라고 밝혔다.

끝으로 “비만 후보물질 에페글레나타이드는 연말 국내 임상 3상 Top-line(1차 결과 요약) 데이터를 발표하고 파트너사 머크가 진행 중인 MASH(대사이상지방간염) 치료제 에피노페그듀타이드 임상 2b상은 빠르면 내년 초 Top-line 데이터를 발표할 예정”이라며 “주요 R&D 파이프라인의 임상 결과 발표가 연말 및 내년 초에 집중된 만큼 한미약품의 R&D 성과에 대한 지속적인 관심을 가져야 한다”고 권고했다.

한미약품은 2010년 한미사이언스의 의약품 제조·판매 사업부문을 인적분할해 설립했다. 아모잘탄, 로수젯, 에소메졸 등을 판매한다.

한미약품. 매출액 및 영업이익률. [자료=버핏연구소]

한미약품. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>