Update2025.10.29 수

한국투자증권은 29일 동원산업(006040)에 대해 '글로벌 식품 사업'으로 통합 재편하며 해외시장 공략 의지를 드러냈다고 분석했다. 동원F&B(식품과 음료)를 100% 자회사로 편입하며 기업가치 제고 계획을 적극적으로 이행하는 만큼, 투자의견 '매수'와 목표주가 6만5000원을 제시했다. 동원산업의 전일 종가는 4만9700원이다.

강은지 한국투자증권 애널리스트는 "동원산업은 지난 4월 국내외 식품 사업을 통합 재편하며 글로벌 경쟁력 강화 의지를 드러냈다"고 밝혔다.

그는 "그룹 내 연구개발(R&D) 센터 통합, 적극적인 인수합병(M&A) 검토, 판매 네트워크 결합을 통해 해외 매출액 비중을 작년 22%에서 2030년 40%까지 확대할 계획"이라고 설명했다.

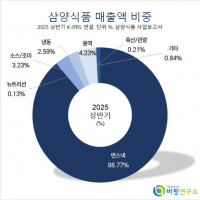

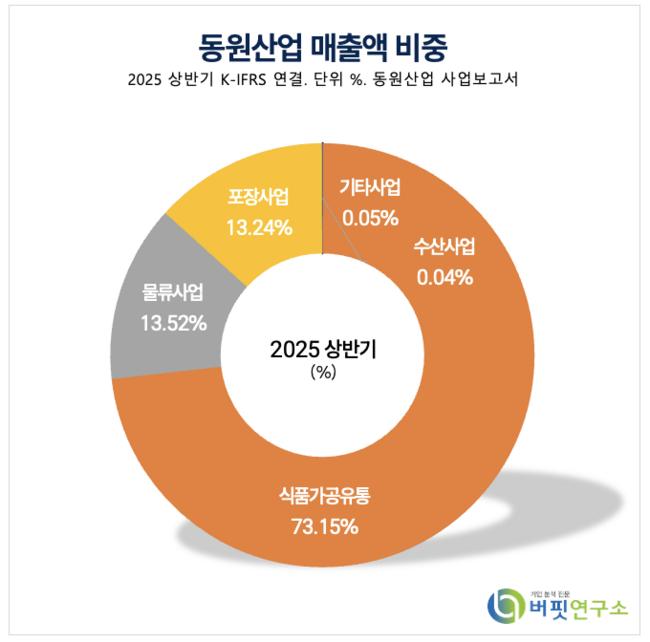

동원산업 매출액 비중. [자료=버핏연구소]

동원산업 매출액 비중. [자료=버핏연구소]

가장 먼저 가시화될 성과는 미국 최대 캔참치 제조사인 스타키스트(StarKist)와 동원F&B의 협업이다.

그는 "동원F&B의 올해 연간 해외 매출액을 1281억원(전년동기대비 +31.6%)으로 전망한다"며 "이 중 미국향 매출액은 427억원(전년동기대비+47.2%)을 기록하며, 전체 해외 매출액의 33.3%를 차지할 것"이라고 말했다.

이어 "동원F&B는 향후 스타키스트의 유통망을 활용해 다양한 한국 가공식품을 미국 시장에 유통시킬 계획이다"고 덧붙였다.

다만 "어획 가능한 자원량이 한정되어 있고 지구온난화로 해양 환경이 변화하고 있어, 향후 글로벌 어업 산업의 구조적인 성장은 제한적일 전망"이라고 진단했다.

이에 "동원산업은 연어 양식 사업을 신성장 동력으로 삼고 강릉시와 협업하여 육상 연어 사업을 준비 중"이라며 "향후 육상 연어 사업의 성과 확인 시에 수산 사업의 가치 상승이 가능할 전망"이라고 밝혔다.

끝으로 "동원산업은 7월 31일부로 동원F&B를 자회사로 편입하여 올해부터 반기 배당을 실시하고 있다"며 "연간 주당 배당금은 작년 1000원에서 27년 2100원까지 증가할 것”으로 전망했다.

동원산업은 1969년 설립되어 해양수산 사업을 영위하고 있으며, 22년 동원엔터프라이즈와 합병을 통해 동원그룹의 지주회사가 되었다.

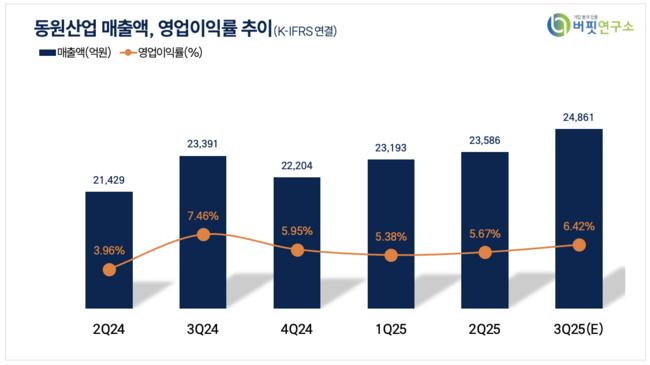

동원산업 매출액 및 영업이익률. [자료=버핏연구소]

동원산업 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>