Update2026.08.02 일

교보투자증권은 29일 하나금융지주(086790)에 대해 “순이자마진 관리가 안정적으로 이루어지며 이자이익과 비이자이익 모두 고르게 성장했다”며 투자의견 ‘매수’와 목표주가 11만4000원을 유지했다. 하나금융지주의 전일 종가는 8만7900원이다.

김지영 교보증권 애널리스트는 “3분기 연결기준 당기순이익은 1조1324억원으로 전년동기대비 2.1% 감소했지만, 일반영업이익이 증가하며 경상적인 이익은 견조한 수준을 유지했다”며 “이익 감소는 유가증권 관련 매매평가이익 감소와 충당금 전입액 증가에 따른 일시적 요인”이라고 설명했다.

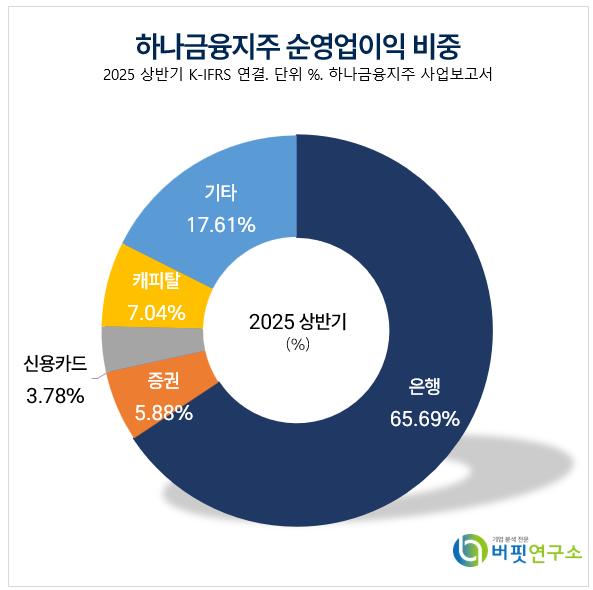

하나금융지주 순영업이익 비중. [자료=버핏연구소]

하나금융지주 순영업이익 비중. [자료=버핏연구소]

3분기 이자이익은 2조2912억원으로 전년동기대비 4.3% 증가했다. 이는 대출자산 증가와 순이자마진 상승 덕분으로, 그룹 순이자마진은 1.74%, 은행 순이자마진은 1.50%로 각각 1bp, 2bp 상승했다. 그는 “조달비용 절감과 수익성 중심의 포트폴리오 개선이 순이자마진 상승에 기여했다”고 분석했다.

비이자이익은 5700억원으로 전년동기대비 10.7% 늘었다. 이는 신탁보수 확대에 힘입은 결과로, 수수료 기반 수익 다변화가 본격화되고 있음을 시사한다. 판관비는 1조1460억원으로 전년동기대비 2.4% 증가했으나, 누적 비용대수익비율(CIR)은 38.8%로 여전히 안정적인 수준을 유지했다. 대손충당금 전입액은 2927억원으로 전분기대비 13.0% 감소하며 대손비용률도 0.28%로 낮게 유지되었다.

3분기 말 기준 그룹 자본비율과 보통주자본비율(CET1)은 각각 15.4%, 13.0%로 원화 약세에도 안정적으로 관리됐다. 김 애널리스트는 “하나금융지주는 2025년 연간 약 8031억원 규모의 자사주 매입을 추진하고 있으며 이 중 3분기에만 1500억원을 집행했다”며 “높은 주주환원율 개선이 기대된다”고 강조했다.

끝으로 “연간 기준으로 이자이익과 비이자이익이 고르게 증가하며 2025년 지배주주순이익은 전년 대비 10.5% 늘어난 4조1307억원으로 예상된다”며 “주가수익비율(PER) 6.4배, 주가순자산비율(PBR) 0.6배 수준으로 여전히 저평가되어 있다”고 덧붙였다.

하나금융지주는 은행, 증권, 카드, 캐피탈, 생명, 저축은행 등 주요 계열사를 통해 포괄적인 금융 사업을 영위하고 있다. 최근 모든 이해관계자와의 신뢰를 바탕으로 ‘빅 스탭 투마로우(Big Step for Tomorrow)’를 통해 성장을 추구하고 있다.

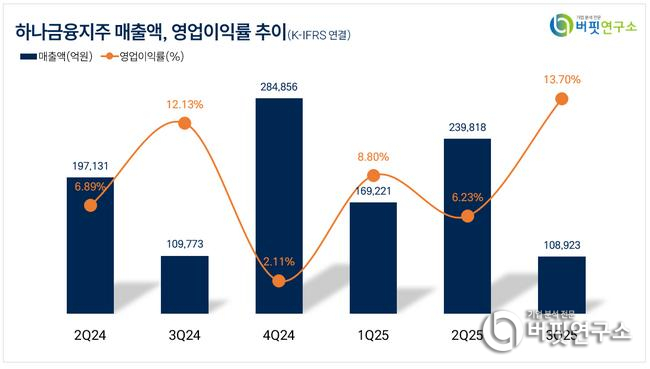

하나금융지주 매출액 및 영업이익률. [자료=버핏연구소]

하나금융지주 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>