Update2026.05.24 일

IBK투자증권은 3일 현대건설(000720)에 대해 3분기 실적이 시장 기대치를 상회했으나, 단기적으로는 자회사 리스크가 남아 있다고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 7만원에서 8만1000원으로 상향했다. 현대건설의 지난 2일 종가는 7만300원이다.

조정현 IBK투자증권 애널리스트는 “3분기 연결 매출액은 7조8270억원(전년동기대비 -5.2%), 영업이익은 1035억원(전년동기대비 -9.4%)을 기록하며 컨센서스(725억원)를 42.8% 상회했다”며 “현대엔지니어링의 폴란드 석유화학 플랜트 본드콜 손실 1700억원이 반영됐음에도 일부 현장의 계약 변경(V.O.) 효과로 약 600억~700억 원이 상쇄돼 수익성이 개선됐다”고 밝혔다.

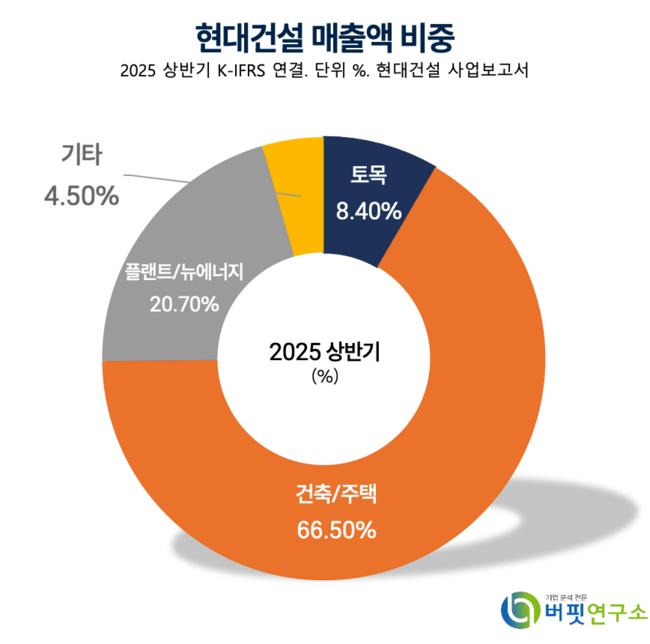

현대건설 매출액 비중. [자료=버핏연구소]

현대건설 매출액 비중. [자료=버핏연구소]

그는 이어 “4분기는 말레이시아 전력플랜트 본드콜 비용이 아직 재무에 반영되지 않아 불확실성이 남아 있고, 현대엔지니어링의 조직 효율화 작업도 지속되고 있다”며 “단기적으로 자회사 실적 리스크가 완전히 해소되지는 않았다”고 설명했다.

조 애널리스트는 “다만 해외 원전 사업은 내년부터 본격적인 성장세가 예상된다”며 “불가리아 코즐로두이 원전 사전설계 계약과 미국 페르미 아메리카(Fermi America) 대형 원전 4기 기본설계(FEED) 계약을 통해 설계·조달·시공(EPC·Engineering, Procurement and Construction) 전환 가능성을 확보했으며, 홀텍(Holtec)과 추진 중인 팔리세이드(Palisades) 원전 재가동 이후에는 소형모듈원전(SMR) 참여도 기대된다”고 분석했다.

IBK투자증권은 현대건설의 2025년 매출액을 30조8460억원, 영업이익 6480억원, 2026년 매출액 28조6240억원, 영업이익 9500억원으로 전망했다. 2025년 주당순이익(EPS)은 2792원, 2026년은 5677원으로 각각 추정했다.

밸류에이션 측면에서 내년 기준 주가수익비율(PER)은 12.4배, 주가순자산비율(PBR)은 0.9배로 평가됐다. 조 애널리스트는 “원전 중심의 해외 플랜트 확대와 수익성 개선이 맞물리며 실적 회복이 가능하다”고 전했다.

현대건설은 지난 1950년 설립돼 1984년 유가증권시장에 상장했다. 국내 건설사 중 최초로 지난 1965년 태국 고속도로공사를 수주하며 해외에 진출했다. 주요 사업은 토목·건축·주택 부문이며, 에너지 중심 성장과 해외시장 확대, 디지털 기술 기반 생산혁신, 소형모듈원전·수소 등 미래사업 발굴을 추진하고 있다.

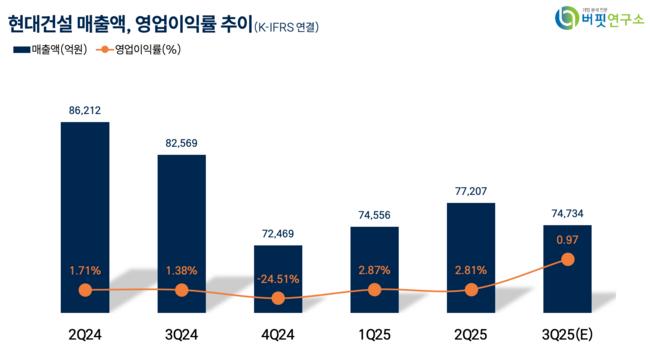

현대건설 매출액, 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>