Update2026.05.23 토

[버핏연구소=이승윤 기자] SK증권은 3일 효성중공업(298040)에 대해 미국 생산법인 가동률 개선으로 중공업 수익성이 지속 상승하고 있고 내년에는 전력기기 2차 사이클과 서해안 에너지 고속도로 건설에 주목해야 한다며, 투자의견 ‘매수’를 유지하고 목표주가를 250만원으로 상향했다. 효성중공업의 전일 종가는 213만5000원이다.

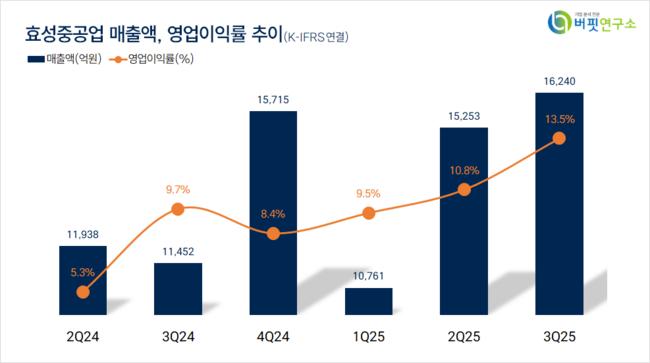

나민식 SK증권 애널리스트는 “3분기 매출액 1조6240억원(전년동기대비 +41.8%), 영업이익 2200억원(전년동기대비 +97.2%)으로 컨센서스를 상회했다”며 “미국 생산법인 가동률이 개선되며 중공업 사업부문의 수익성이 지속 상승하고 있다”고 전했다.

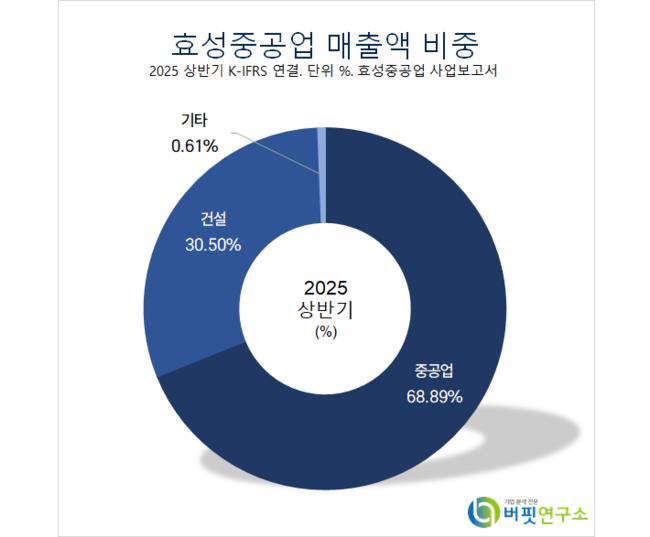

효성중공업 매출액 비중. [자료=버핏연구소]

효성중공업 매출액 비중. [자료=버핏연구소]

또 “중공업은 매출액 1조1440억원(전년동기대비 +60.9%), 영업이익 1960억원(전년동기대비 +98.8%, 영업이익률 17.1%)을 기록했다”며 “미국 생산법인에서 수익성이 높은 변압기 출하량이 증가하며 사업부 최대 영업이익률을 갱신했다”고 밝혔다.

그는 “북미생산법인 영업이익률은 35%이고 관세비용 100억원을 인식했음에도 수익성 개선이 지속되고 있다”며 “건설은 매출액 4790억원(전년동기대비 +13.8%), 영업이익 240억원(전년동기대비 +91.8%, 영업이익률 5%)으로 선별수주 및 원가율 개선에 따라 영업이익률이 상승했다”고 설명했다.

한편 “2022년부터 지난해까지 IRA, 인프라 법안으로 인한 연방정부 보조금이 유틸리티 업체들의 CAPEX(미래 이윤 창출을 위해 쓰는 지출)를 자극하며 신재생에너지 및 노후화된 전력기기 교체가 시작돼 전력기기 1차 사이클(2022~2024)이 진행됐다”며 “올해부터 시작되는 2차 사이클은 미국의 전력수요가 증가하며 진행되고 있고 트럼프 행정부에서 국가에너지비상사태, OBBBA법안으로 발전소 건설 계획이 늘며 이에 파생해 전력기기 수요가 증가하고 있다”고 판단했다.

이어 “현 정부는 재생에너지가 풍부한 전라도, 제주도에서 생산된 전력을 수도권으로 송전하기 위해 HVDC(초고압직류송전 시스템) 건설을 추진하고 있다”며 “효성중공업은 HVDC기술을 보유하고 있고 총 투자금액 약 3300억원의 HVDC전용 생산공장을 착공했으며 기술력과 생산력에 있어 경쟁회사 대비 우위”라고 추정했다.

끝으로 “내년 매출액은 6조9520억원(전년동기대비 +23.7%), 영업이익은 9610억원(전년동기대비 +53.5%)”이라며 “중공업사업부 수익성개선을 반영해 추정 영업이익을 상향했고 이를 반영해 목표주가를 상향했다”고 전했다.

효성중공업은 중공업과 건설 부문을 영위한다. 중공업 부문에서 변압기, 차단기, 전동기, 감속기를 생산하며 초고압 변압기와 차단기는 국내외 시장에서 기술력을 인정받고 있다.

효성중공업. 매출액 및 영업이익률. [자료=버핏연구소]

효성중공업. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>