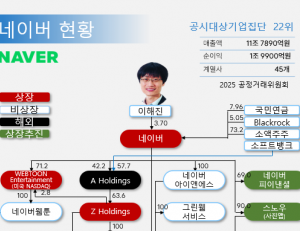

Update2025.11.06 목

한화투자증권은 6일 현대백화점(069960)에 대해 “본업인 백화점 부문 실적 호조가 이어지고 있으며, 자회사 지누스의 부진을 상쇄하고 있다”며 투자의견 ‘매수’를 유지하고 목표주가를 11만원으로 상향했다. 현대백화점의 지난 5일 종가는 8만3000원이다.

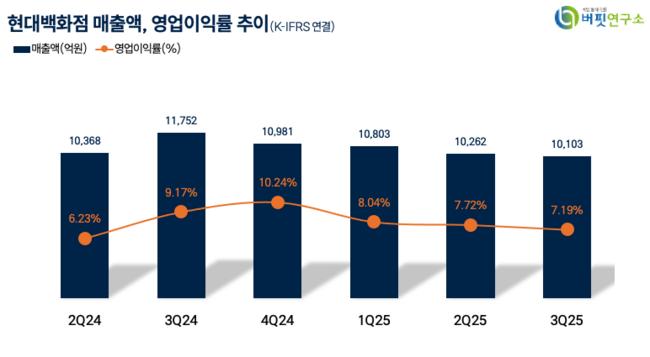

이진협 한화투자증권 애널리스트는 “3분기 연결기준 매출액은 2조3197억원으로 전년동기대비 4.6% 감소했으나, 영업이익은 726억원으로 12.3% 증가했다”며 “자회사 지누스의 영업손실(-78억원)이 관세 영향으로 확대됐지만, 백화점 부문이 25.8% 증가한 893억원을 기록해 실적을 견인했다”고 밝혔다.

현대백화점 매출액, 영업이익률 추이. [자료=버핏연구소]

현대백화점 매출액, 영업이익률 추이. [자료=버핏연구소]

그는 “4분기 들어 소비 경기 회복세와 인바운드 수요 확대에 따라 백화점 기존점 성장률이 10월 기준 12% 수준으로 추정된다”며 “내년 상반기까지 두 자릿수 매출 성장세가 지속될 전망”이라고 설명했다.

이어 “면세점은 흑자 기조를 유지하고, 지누스 부진을 백화점 실적이 상쇄할 것”이라며 “4분기 백화점 영업이익을 1632억원으로 상향 조정한다”고 덧붙였다.

현대백화점의 2025년 실적은 매출액 4조1860억원, 영업이익 4210억원, 지배주주순이익 2460억원으로 추정됐다. 2026년에는 매출액 3조7530억원, 영업이익 4880억원으로 각각 10.3%, 15.9% 증가할 전망이다.

한화투자증권은 “실적 전망치 상향에 따라 목표주가를 11만원으로 높이며, 백화점 부문의 성장세와 면세점 흑자 유지가 중기 실적 개선의 핵심”이라고 분석했다.

현대백화점은 지난 2002년 현대지에프홀딩스에서 분할돼 설립된 유통기업으로, 백화점·아울렛·면세점을 운영한다. 오프라인 중심 판매 구조를 유지하며, 오는 2027~2028년 더현대광주·부산과 경산 프리미엄아울렛 개점을 추진 중이다.

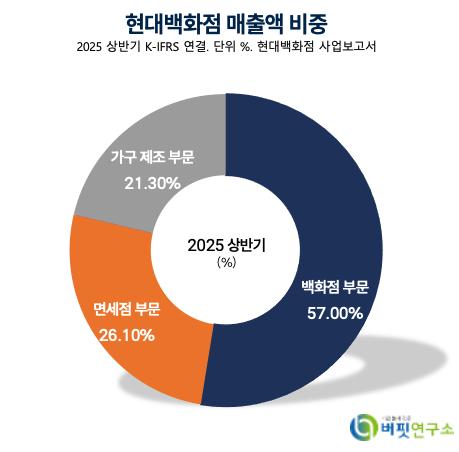

현대백화점 매출액 비중. [자료=버핏연구소]

현대백화점 매출액 비중. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>