Update2026.05.21 목

[버핏연구소=김도하 기자] 한국투자증권은 2일 키움증권(039490)에 대해 11월 13일 고점 대비 주가가 13.4% 하락했지만 실적 및 정책 요인을 종합적으로 점검한 결과 ‘재진입 기회’라고 판단하며 투자의견 '매수'와 목표주가 35만원을 유지했다. 키움증권의 전일 종가는 27만500원이다.

백두산 한국투자증권 애널리스트는 “키움증권은 브로커리지와 운용손익 모두 순항하며 견조한 실적을 뒷받침하고 있다”며 “운용손익 측면에서는 채권 운용이 부진한 흐름을 보였으나 주식 운용이 이를 효과적으로 만회하고 있다”고 밝혔다.

특히 “IT 업종 중심의 주가지수 상승과 상장지수펀드(ETF) 거래대금 호조 등을 고려하면 4분기 운용손익은 투자운용 및 영업&트레이딩(S&T) 부문 모두 시장 우려 대비 견조할 것”이라고 전망했다.

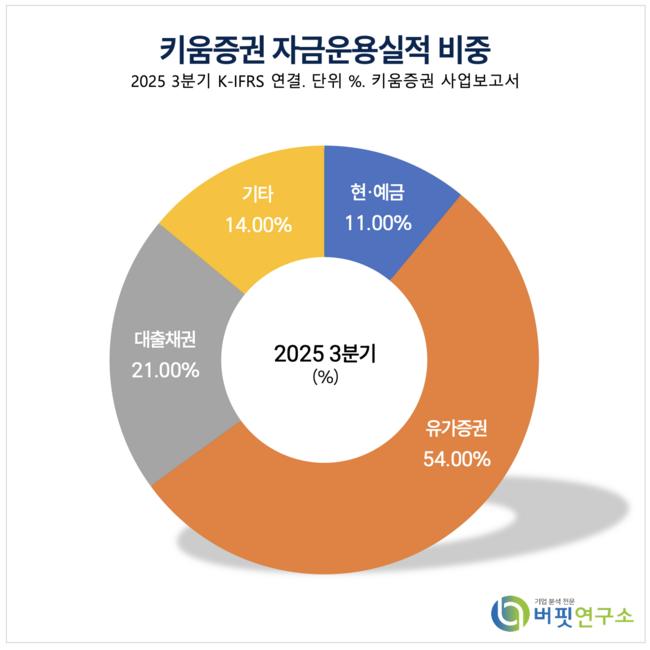

키움증권 자금운용실적 비중. [자료=버핏연구소]

키움증권 자금운용실적 비중. [자료=버핏연구소]

그는 “ETF 일평균 거래대금은 3분기 5조4000억원에서 4분기 시작부터 현재까지(QTD) 9조4000억원으로 큰 폭의 증가세를 기록했다”고 말했다.

이어 “브로커리지 부문 지난 10월부터 11월까지 국내 주식 시장의 일평균 거래대금은 39조1000억원으로 11월 중하순 시장이 일시적으로 부진했음에도 불구하고 일평균 거래대금은 32조원 내외에서 하방경직성이 확보된 상황”이라고 분석했다.

이러한 실적 기대감과 함께 키움증권은 향후 지속될 자본시장 활성화 정책의 핵심 수혜주로 주목받고 있다.

그는 “이번달 4일 '코스닥 경쟁력 강화방안' 발표가 예정되어 있으며 코스피와 코스닥을 아우르는 자본시장 활성화 방안이 내년 7월 세법개정안 때까지 꾸준히 나올 점에 주목해야 한다”고 말했다.

특히 “지난달 30일 기획재정위원회에서 가결된 배당소득 분리과세 관련 법안에 따라 키움증권은 고배당기업으로 분류되어 2025년 배당부터 분리과세 혜택이 적용될 전망이다”고 강조했다.

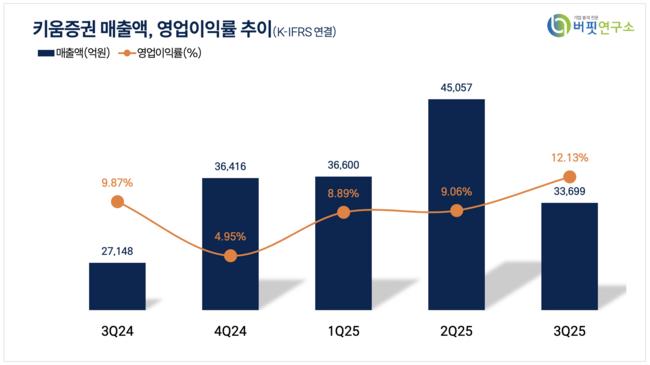

키움증권 매출액 및 영업이익률. [자료=버핏연구소]

키움증권 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>