Update2026.05.21 목

[버핏연구소=윤승재 기자] 키움증권은 3일 삼성전자(005930)에 대해 범용 디램(DRAM) 가격 상승과 고대역폭메모리(HBM) 출하량 급증으로 4분기 실적이 시장 기대치를 크게 상회할 것이라며, 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 삼성전자의 전일 종가는 10만3400원이다.

박유악 키움증권 연구원은 “4분기 영업이익은 18조4000억원으로 전분기 대비 51% 증가하며 컨센서스를 크게 웃돌 것”이라며 “디램 가격이 46% 급등해 메모리 부문의 이익률이 53%까지 개선되고, 파운드리 부문 적자도 축소될 전망”이라고 분석했다.

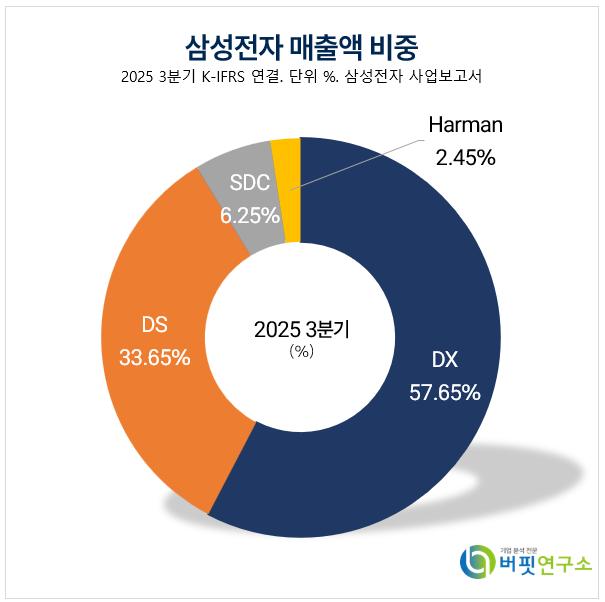

삼성전자 매출액 비중. [자료=버핏연구소] 그는 “1분기에는 영업이익이 23조원(전분기대비 +24%)까지 확대되며 또 한 번의 서프라이즈가 예상된다”면서 “범용 디램 가격이 추가로 20% 상승하고, 고대역폭메모리 출하량 역시 전분기 대비 34% 증가할 것으로 보인다”고 설명했다.

삼성전자 매출액 비중. [자료=버핏연구소] 그는 “1분기에는 영업이익이 23조원(전분기대비 +24%)까지 확대되며 또 한 번의 서프라이즈가 예상된다”면서 “범용 디램 가격이 추가로 20% 상승하고, 고대역폭메모리 출하량 역시 전분기 대비 34% 증가할 것으로 보인다”고 설명했다.

또한 “2026년 고대역폭메모리 출하량은 105억Gb로 올해 대비 3배 확대될 전망”이라며 “주문형반도체(ASIC)·엔비디아(NVIDIA)향 공급 증가가 본격화되면 주가 모멘텀이 재차 강화될 수 있다”고 평가했다.

끝으로 “삼성전자의 밸류에이션은 디램 3사 중 가장 낮은 수준”이라며 “고대역폭메모리4(HBM4) 공급 확대와 실적 상향 가능성을 감안하면 업종 내 톱픽(Top pick)으로 투자 매력이 충분하다”고 덧붙였다.

삼성전자는 메모리반도체, 파운드리, 스마트폰 등 글로벌 정보통신기술(ICT) 밸류체인 전반에 걸쳐 사업을 영위하고 있다. 최근 업계 최고 수준의 연구개발(R&D) 역량으로 지속적 기술 혁신, 미래 준비를 통해 고객에게 새로운 가치를 제공하고 있다.

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>