Update2025.12.12 금

대신증권은 11일 LG전자(066570)에 대해 2025년 4분기 실적은 비용 반영 영향으로 부진할 전망이지만, 2026년부터 가전·공조(HVAC)·전장(VS) 등 전 사업부 실적 회복과 포트폴리오 변화가 본격화된다며 투자의견 ‘매수’를 유지하고 목표주가를 13만원으로 상향했다. LG전자의 전일 종가는 9만4500원이다.

박강호 대신증권 연구원은 “4분기 연결 영업이익은 205억원으로 부진하겠지만 이는 일회성 효율성 강화 비용(희망퇴직 등) 영향”이라며 “2026년 1분기 영업이익이 1조3600억원으로 8.4% 증가해 정상화를 넘어 연간 호조가 예상된다”고 분석했다.

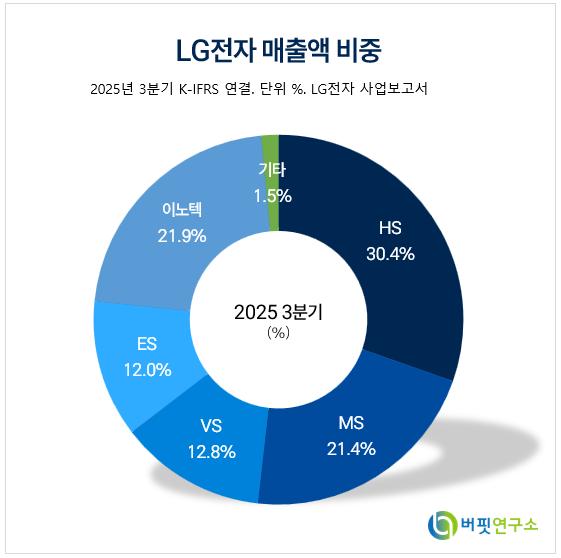

LG전자 매출액 비중. [자료=버핏연구소]

LG전자 매출액 비중. [자료=버핏연구소]

그는 “가전(HS)는 프리미엄 중심 신제품 출시와 미국 관세 대응력이 강화되며 성장세가 유지될 전망”이라며 “TV는 유기발광다이오드(OLED) 중심으로 수익성이 개선되고, 공조(ES)는 데이터센터·빅테크향 칠러 수주 확대가 두드러질 것”이라고 설명했다.

특히 “휴머노이드 로봇, AI 기반 로봇 솔루션 등 LG그룹의 계열사(이노텍·디스플레이·에너지솔루션)와의 시너지로 중장기 성장 축이 강화되고 있다”며 “2026년은 실적·배당·성장 모멘텀이 동시에 부각되는 원년이 될 것”이라고 분석했다.

대신증권에 따르면, 2026년 영업이익은 3조8000억원으로 45.9% 증가, 지배순이익도 31.9% 증가한 2조2000억원으로 전망된다. 또한 인도법인 상장으로 확보한 1.5조원 현금과 배당 확대 정책이 더해지며 주주환원 매력도 높아질 전망이다.

끝으로 그는 “현재 주가는 2026년 기준 PBR 0.7배로 역사적 저점 수준”이라며 “실적 턴어라운드와 신사업 모멘텀을 감안하면 주가 상승 여력이 크다”고 평가했다.

LG전자는 가전, TV·미디어, 전장, 공조·에너지솔루션, 로봇 플랫폼 사업 등을 영위하고 있으며, 최근 AI 기반 로봇 사업과 냉난방공조(HVAC) 기업 간 거래(B2B) 솔루션 확대에 집중하고 있다.

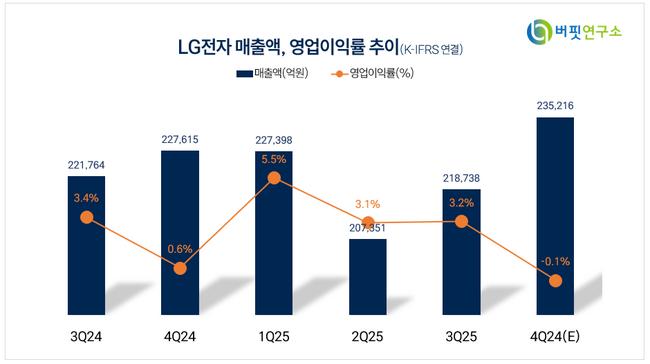

LG전자 매출액 및 영업이익률. [자료=버핏연구소]

LG전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>