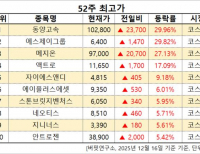

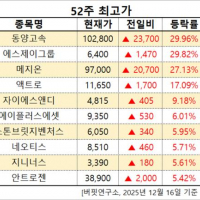

Update2025.12.17 수

IBK투자증권은 16일 LG이노텍(011070)에 대해 원·달러 환율 상승과 광학솔루션 사업부 성수기 진입에 힘입어 2025년 4분기 실적이 시장 기대치를 상회할 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 35만원으로 상향했다. LG이노텍의 지난 15일 종가는 28만7500원이다.

김운호 IBK투자증권 연구원은 “2025년 4분기 매출액은 7조7368억원으로 전 분기 대비 44.1% 증가하고, 영업이익은 4096억원으로 두 배 이상 증가할 전망”이라며 “환율 상승 효과와 함께 광학솔루션 사업부의 성수기 물량 증가가 실적 개선을 주도할 것”이라고 설명했다.

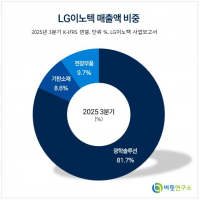

LG이노텍 매출액 비중. [자료=버핏연구소] 그는 “광학솔루션 매출은 전 분기 대비 51.0% 증가한 6조7677억원으로 예상되며, 신제품 물량 본격화와 환율 효과가 동시에 반영되고 있다”며 “기판소재 사업부 역시 패키지 신제품 출시와 플립칩볼그리드어레이(FC-BGA) 물량 증가로 매출이 15% 이상 성장할 것”이라고 분석했다.

LG이노텍 매출액 비중. [자료=버핏연구소] 그는 “광학솔루션 매출은 전 분기 대비 51.0% 증가한 6조7677억원으로 예상되며, 신제품 물량 본격화와 환율 효과가 동시에 반영되고 있다”며 “기판소재 사업부 역시 패키지 신제품 출시와 플립칩볼그리드어레이(FC-BGA) 물량 증가로 매출이 15% 이상 성장할 것”이라고 분석했다.

또한 “2026년에는 신규 고객 확보와 제품믹스 개선 효과가 본격화될 전망”이라며 “2026년 매출액은 23조9666억원, 영업이익은 8918억원으로 각각 전년 대비 8.8%, 18.9% 증가할 것으로 추정한다”고 밝혔다. 그는 “광학솔루션보다는 기판소재와 전장부품 사업부의 성장 기여도가 더 클 것”이라고 덧붙였다.

LG이노텍의 중장기 수익성 지표도 개선 국면에 진입할 것으로 전망된다. IBK투자증권은 2026년 영업이익률을 3.7%, 자기자본이익률(ROE)을 11.0% 수준으로 추정했으며, 플립칩볼그리드어레이와 전장부품 중심의 수익성 높은 사업 비중 확대가 이익의 질을 끌어올릴 것으로 내다봤다.

끝으로 “광학솔루션 고객 내 점유율 개선 여지와 함께 기판소재 및 전장부품의 구조적 성장성이 유효하다”며 “단기 환율 모멘텀과 중기 제품믹스 개선이 맞물리며 실적 상향 흐름이 이어질 것”이라고 평가했다.

LG이노텍은 광학솔루션, 기판소재, 전장·전자부품을 주력으로 하는 전자부품 업체로, 스마트폰용 카메라 모듈과 차량용 부품 영역에서 글로벌 주요 고객사를 확보하고 있다.

LG이노텍 매출액 및 영업이익률. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>