Update2025.12.18 목

메리츠증권이 17일 LG전자(066570)에 대해 리레이팅 가능성이 여전히 유효하다며 투자의견 '매수'와 목표주가 12만원을 '유지'했다. LG전자의 전일종가는 9만3100원이다.

LG전자 매출액 비중. [자료=LG전자 사업보고서]

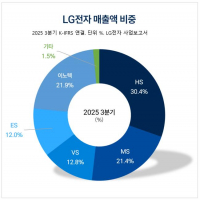

LG전자 매출액 비중. [자료=LG전자 사업보고서]

양승수 메리츠증권 애널리스트는 LG전자의 4분기 실적은 "매출액 23조6000억원(전년동기대비 +3.7%), 영업이익 238억원(전년동기대비 -82.5%)으로 영업이익 기준 시장 추정치(-182억원)를 상회할 것"으로 전망했다. 연결 자회사인 LG이노텍의 실적 호조가 예상되기 때문이다.

양승수 애널리스트는 "LG전자 별도 기준 영업이익은 희망퇴직 관련 일회성 비용 반영과 계절적 비수기가 맞물리며 -3747억원으로 부진한 실적이 예상된다"며 "다만 희망퇴직 관련 일회성 비용을 제외할 경우, VS 사업부의 실적 개선에 힘입어 전년대비 소폭 개선된 흐름이 기대된다"고 밝혔다.

이어 "내년 별도 기준 매출액은 69조6000억원(전년동기대비 +3%), 영업이익 2조6000억원(전년동기대비 +40%)으로 3년 만에 전년대비 증익이 예상된다"며 "올해 하반기에 반영된 희망퇴직 관련 일회성 비용은 내년부터 고정비 절감 효과로 전환될 전망이며, 물류비 측면에서도 운임지수 하락 흐름을 감안할 때 수익성 개선에 우호적인 환경이 조성되고 있다"고 전했다.

더해 "탑라인 측면에서는 인도, 중남미 등 신흥국 중심의 점유율 확대와 더불어, 관세 이슈에 대응해 단행한 미국 내 가격 인상 효과가 내년부터 실적에 반영될 전망"이라며 "또 WebOS, 구독가전, 칠러/HVAC 등 신사업의 성장이 지속되고 있어 전사적인 체질 개선 역시 현재 진행형이라는 점도 긍정적"이라고 말했다.

그는 LG전자의 리레이팅 가능성이 여전히 유효하다고 말한다. 희망퇴직 비용이 사전에 예고됐던 만큼, 4분기 실적 부진은 이미 주가에 선반영된 이슈로 파악했다. 주가적인 측면에서는 단기 실적보다는 △내년 증익 가시성이 높다는 점 △ 인도법인 기업공개(IPO)를 통해 마련한 현금 기반 신사업 인수합병(M&A) 가능성이 상존한다는 점 △시장의 관심이 높은 휴머노이드 분야에서 중장기적인 사업기반을 구축했다는 점에 주목해야한다고 마무리했다.

LG전자는 생활가전, 영상기기 분야의 친환경 신제품, 신규 사업 분야의 혁신 기술을 개발하며, 연구개발비 연간 4조원 이상 지출하고 있다. HS사업본부, MS사업본부, ES사업본부, VS사업본부, 이노텍의 5개 사업본부로 구성되어 있다.

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>