Update2025.12.24 수

키움투자증권이 24일 더블유게임즈(192080)에 대해 "인수합병(M&A)을 통한 성장성 확보가 확인됨에 따라 밸류 재평가가 이루어질 시점으로 판단된다"며 투자의견 '매수'와 목표주가 7만8000원을 '유지'했다. 더블유게임즈의 전일종가는 5만5000원이다.

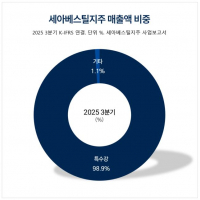

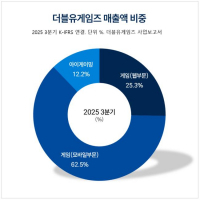

더블유게임즈 매출액 비중. [자료=더블유게임즈 사업보고서]

더블유게임즈 매출액 비중. [자료=더블유게임즈 사업보고서]

김학준 키움투자증권 애널리스트는 "더블유 게임즈가 카지노 관련 업체와 캐쥬얼 게임 업체를 인수했으며, 사업 내재화를 통한 개선 및 공격적인 마케팅을 진행하면서 볼륨을 키우고 있다"고 말했다.

김학준 애널리스트는 "더블유게임즈는 신성장 사업으로 아이게이밍(iGaming), 캐쥬얼 등에 운영 및 마케팅 노하우를 확보했으며 이는 향후 M&A에서의 방향성을 공격적으로 전환할 수 있는 자산이 될 것으로 판단한다"며 "현금 7500억원 규모와 매년 발생되는 2500억원이 넘는 현금 유입은 공격적 M&A를 가능하게 할 것"이라고 분석했다.

3분기 기준으로 더블유게임즈의 매출액 대비 마케팅 비용은 18% 수준이다.

그는 "이는 작년 동기간 9%에 비하여 2배 이상 성장한 금액으로 마케팅 확대를 통한 탑라인 성장이 나타나고 있는 현재 시점에서는 중기간 동안은 유지될 것으로 판단된다"며 "이에 따라 내년 매출액 대비 마케팅 비용은 16~17% 수준으로 예상하며 상반기까지 공격적인 마케팅을 진행할 것으로 전망된다"고 밝혔다.

이어 "신규 M&A의 여부 및 규모에 따라 변동이 생길 수는 있겠지만 기존 탑라인 성장이 나타난 상황에서 마케팅비용 효율화가 이루어진다면 이익 레벨이 한 단계 더 업그레이드될 것"으로 전망했다.

끝으로 "내년 연결실적은 매출액 8173억원(전년동기대비 +14%)과 영업이익 2570억원(전년동기대비 +12.1%)을 예상한다"고 마무리했다.

더블유게임즈는 온라인 게임 개발 및 서비스 사업을 영위하고 있다. 최근 안정적 현금흐름으로 캐주얼 장르의 신작 개발을 지속하며 인수합병을 통한 포트폴리오 다각화로 종합 게임회사로 변모하고 있다.

더블유게임즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

더블유게임즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>