Update2026.02.26 목

하나증권은 30일 대한항공(003490)에 대해 환율 하락 기조가 수익성 개선의 강력한 동력이 될 것이며, 아시아나항공과의 통합 완료 이후 본격화될 프리미엄 전략에 주목해야 한다고 분석했다. 이에 투자의견 '매수'와 목표주가 2만8000원을 유지했다. 대한항공의 28일 종가는 2만2800원이다.

안도현 하나증권 애널리스트는 “대한항공은 4분기 별도 기준 매출액 4조3150억원(전년동기대비 +7%), 영업이익 4055억원(전년동기대비 -7%), 영업이익률 9.4%를 기록할 것”으로 전망했다.

여객 부문은 지난 10월 추석 연휴 효과가 이연되고 중국 및 일본 노선 수요가 양호하게 유지되며 매출액 2조5080억원(전년대비 +6%)에 달할 것으로 분석했다. 화물 부문은 연말 특수에 힘입어 매출액 1조2760억원(전년대비 +6%), 운임은 4% 상승할 것으로 추정돼 여객보다 실질적인 수익성을 주도한다고 설명했다.

다만 “비용 측면에서 감가상각비가 26% 급증하고 환율 영향으로 연료비가 4% 상승하는 등 영업비용이 전년 대비 9% 늘어나며 이익 폭을 다소 제한하고 있다”고 말했다.

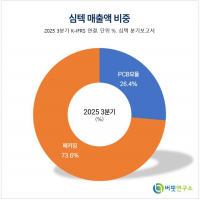

대한항공 매출액 비중. [자료=버핏연구소]

대한항공 매출액 비중. [자료=버핏연구소]

그는 “내년은 대한항공이 단순한 국적 항공사를 넘어 글로벌 메가 캐리어로 거듭나는 전환점이 될 것”으로 기대했다.

“아시아나항공과의 통합이 원만히 마무리되면 본격적인 '프리미엄 전략'을 수행할 예정이다”며 “경험 중심의 여행 트렌드에 맞춘 필수적인 변화로 단가 상승과 환승 수요 흡수를 유도해 이익 체력을 키울 것”이라고 설명했다.

또 “저피탐 무인기, 블랙호크(UH-60) 성능 개량 등 신규 수주가 본격화돼 내년 항공우주 매출액은 8500억원(전년대비 +30%) 수준에 이를 전망이다”며 “비록 비용 증가율이 매출 증가율을 소폭 상회해 내년 영업이익은 1조4200억원(전년대비 -7%)으로 예상되지만 외형 성장세는 뚜렷하다”고 덧붙였다.

하나증권은 “최근 달러/원 환율의 빠른 하락은 대한항공 주가에 직접적인 호재다”며 “그동안 높은 환율에 짓눌려있던 주가가 환율 안정화와 함께 강력한 상승 동력을 얻을 것”으로 판단했다.

끝으로 “대한항공의 내년 별도 기준 당기순이익은 1조520억원으로 추정된다”며 “현재 주가가 내년 실적 기준 PER 9배, PBR 1배 수준에 불과해 밸류에이션 매력이 충분하며 업종 내 긍정적인 전망을 유지한다”고 강조했다.

대한항공 매출액 및 영업이익률. [자료=버핏연구소]

대한항공 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>