Update2026.01.01 목

대신증권은 30일 덴티움(145720)에 대해 중국 실적 부진이 2025년을 저점으로 완화되고, 2026년부터 실적 회복과 대규모 자사주 소각 효과가 본격화될 것으로 전망하며 투자의견 ‘매수’와 목표주가 7만8000원을 유지했다. 덴티움의 전일 종가는 4만3950원이다.

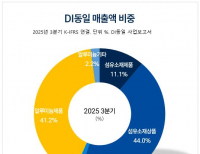

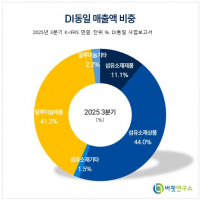

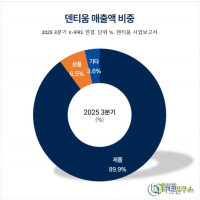

덴티움 매출액 비중. [자료=버핏연구소]

덴티움 매출액 비중. [자료=버핏연구소]

한송협 대신증권 애널리스트는 “덴티움의 2025년 실적은 중국 국가 주도 대량입찰(VBP) 제도 시행을 앞둔 수요 위축 영향으로 바닥을 통과하는 구간”이라며 “2026년부터는 중국 시장 정상화와 자사주 소각 효과가 동시에 반영될 것”이라고 밝혔다.

그는 덴티움의 2025년 매출액을 3398억 원으로 전년 대비 17% 감소하고, 영업이익은 558억 원으로 영업이익률이 16.4%까지 하락할 것으로 추정했다. 중국 매출 감소와 고정비 부담이 수익성 악화의 주요 원인이다. 다만 2025년 3분기를 저점으로 중국 매출이 점진적인 회복 흐름을 보이며, 4분기에는 분기 매출이 1000억 원 수준까지 회복될 가능성이 있는 것으로 분석됐다.

2026년에는 실적 반등이 본격화될 전망이다. 대신증권은 덴티움의 2026년 매출액을 4050억 원으로 전년 대비 19% 증가하고, 영업이익은 853억 원으로 50% 이상 늘어날 것으로 내다봤다. 영업이익률도 21% 수준까지 회복될 것으로 예상했다. 중국 2차 VBP 시행 이후 대기 수요가 실제 매출로 전환되며 매출 증가가 이익 개선으로 이어지는 구조가 다시 작동할 것이란 설명이다.

다만 중국 VBP 제도의 세부 규칙 변화에 따라 가격 인하 폭이 확대될 경우 단기 수익성 변동성이 커질 수 있으며, 규제가 민영 병원까지 확대될 경우 일시적인 수요 공백이 발생할 가능성은 리스크 요인으로 지목됐다.

덴티움은 치과용 임플란트와 관련 의료기기를 제조·판매하는 기업으로, 중국과 아시아 시장을 중심으로 글로벌 치과 임플란트 시장에서 사업을 전개하고 있다. 중국 시장 정상화와 자사주 소각 효과가 중장기 실적과 주가 흐름을 좌우할 핵심 변수로 꼽힌다.

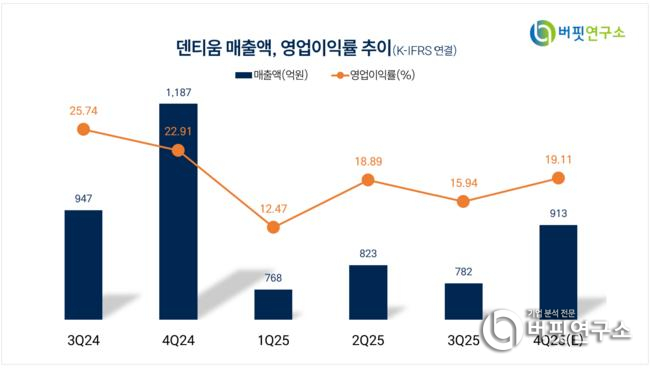

덴티움 매출액 및 영업이익률. [자료=버핏연구소]

덴티움 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>