Update2026.01.12 월

DB증권이 9일 카카오(035720)에 대해 "광고와 커머스 본업 실적 개선이 긍정적이고 올해 어플리케이션 파트너십을 통한 인공지능(AI) 서비스 확장 및 새로운 수익 모델을 기대한다"며 투자의견 '매수'와 목표주가 8만3000원을 '유지'했다. 카카오의 전일종가는 5만7800원이다.

카카오 매출액 비중. [자료= 카카오 사업보고서]

카카오 매출액 비중. [자료= 카카오 사업보고서]

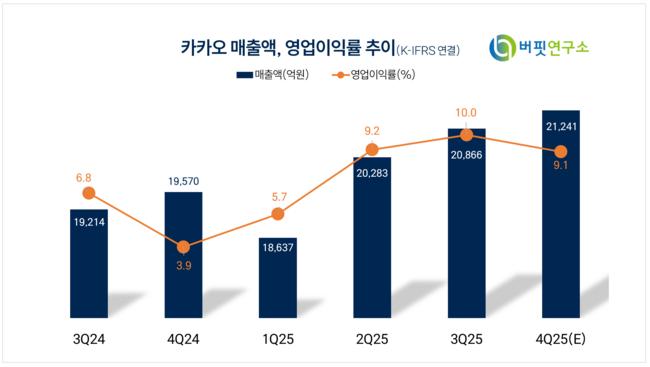

신은정 DB증권 애널리스트는 지난해 4분기 매출액과 영업이익을 각각 2조1120억원(전년동기대비 +7.9%)과 1777억원(전년동기대비 +135.6%)으로 전망했다. 특히 "픽코마, 에스엠, 게임즈 등 자회사의 이익 부진으로 영업이익이 시장 예상치(1936억원)를 하회할 것"으로 분석했다.

이어 "본업인 광고와 커머스는 모두 고성장이 예상된다"며 "톡비즈 광고는 전년동기대비 13.1%, 커머스는 전년동기대비 6.5% 성장할 것"으로 내다봤다.

그는 "올해 1분기 공개 예정인 온디바이스 AI 에이전트 '카나나 인 카카오톡(kanana in KakaoTalk)' 서비스 확장을 기대한다"며 "AI 방향성이 중요하다"고 말했다.

끝으로 "톡개편과 관련해서 친구 탭 리스트가 보이는 화면으로 롤백을 시행했고 숏폼과 챗 지피티(Chat GPT)의 영향으로 1회 평균 사용 시간이 꾸준히 증가하고 있다"고 밝혔다.

카카오는 국내 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이 등 다양한 영역에서 수익을 창출하며 여러 연결종속회사를 통해 플랫폼과 콘텐츠 사업을 전개하고 있다.

카카오 매출액 및 영업이익률 추이. [자료= 버핏연구소]

카카오 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>