Update2026.01.13 화

NH투자증권이 12일 LG전자(066570)에 대해 "수익성 회복이 가시화되는 가운데 올해 증익 전환과 신성장 동력 확보에 따른 성장이 향후 주가 재평가의 핵심 동력으로 작용할 전망"이라며 투자의견 '매수'와 목표주가 12만5000원을 '유지'했다. LG전자의 전일종가는 8만9100원이다.

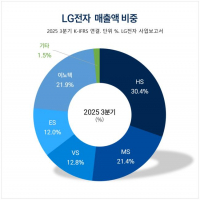

LG전자 매출액 비중. [자료= LG전자 사업보고서]

LG전자 매출액 비중. [자료= LG전자 사업보고서]

황지현 NH투자증권 애널리스트는 "지난해 일회성 비용 발생으로 지난해 4분기 실적에서 적자를 기록했지만 구조적으로 가벼워지는 과정의 일환"으로 판단했다.

이어 "MS(Media Entertainment Solution) 사업부를 제외한 전 사업부의 지난해 매출액이 전년대비 증가했다"며 "본업 경쟁력을 입증했다"고 평가했다.

그는 "올해 증익 국면 진입과 함께 냉난방공조(HVAC)와 로봇 등 신사업 모멘텀이 부각될 것"이라 전망했다.

또 "연결 자회사의 일회성 비용이 변수로 작용했다"며 지난해 4분기 잠정실적을 매출액 23조9000억원, 영업적자를 1094억원으로 예상했다.

아울러 별도 기준 매출액을 16조3000억원, 영업적자를 4432억원으로 추정하며 당사 전망치에 부합한다고 밝혔다.

사업 부문별로 보면, "HS사업부의 경우 투트랙 전략과 온라인 구독 전략 효과로 매출액 6조2000억원, 영업적자 1370억원으로 추정했으며, MS사업부는 매출액 5조4000억원, 영업적자 2911억원으로 기존 전망치와 유사하다"고 밝혔다. 이어 VS사업부는 차량용 인포테인먼트(IVI) 믹스 개선과 우호적인 환율 효과로 매출액 2조8000억원, 영업이익 1114억원으로 예상했다. 또 "ES사업부는 계절적 비수기 영향이 예상보다 크게 작용했다"며 "매출액 1조5000억원과 영업적자 1265억원"으로 추정했다.

LG전자는 HS사업본부, MS사업본부, ES사업본부, VS사업본부, 이노텍의 5개 사업본부로 구성돼 생활가전, 영상기기 분야의 친환경 신제품, 신규 사업 분야의 혁신 기술을 개발하고 있다.

LG전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

LG전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>