Update2026.01.15 목

KB증권이 15일 삼성전자(005930)에 대해 "지난 4분기 대비 1분기 주요 고객사의 D램 공급 부족 현상이 심화돼 향후 메모리 가격 상승에 따른 실적 개선을 기대한다"며 삼성전자에 대해 투자의견 '매수'와 목표주가 20만원을 '유지'했다. 삼성전자의 전일종가는 14만300원이다.

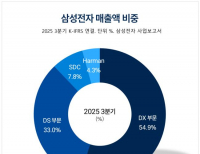

삼성전자 매출액 비중. [자료= 삼성전자 사업보고서]

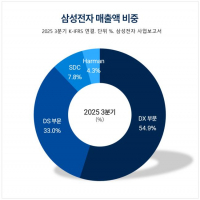

삼성전자 매출액 비중. [자료= 삼성전자 사업보고서]

김동원 KB증권 애널리스트는 "AI 추론 서비스 확대와 클라우드 업체의 AI 응용 서비스 확산 등으로 서버 데이터 처리량이 증가해 고대역폭 메모리(HBM), 서버 D램, 기업용 솔리드 스테이트 드라이브(eSSD) 수요가 급증하고 있다"고 전했다.

이어 "휴머노이드 로봇, 자율주행 등 피지컬 AI의 고부가 메모리 비중이 급증하며 메모리 반도체가 피지컬 AI 상용화를 준비하는 빅테크의 전력 자산으로 급부상할 것"으로 내다봤다.

김동원 애널리스트는 올해 1분기 영업이익을 27조원(전년동기대비 +305%), 2분기 영업이익을 34조원(전년동기대비 +617%)으로 상반기 어닝 서프라이즈를 예상하며 분기 영업이익 저점을 지난해 4분기로 분석했다.

아울러 D램과 낸드 가격 상승으로 올해 영업이익을 145조원(전년동기대비 +233%)로 추정했다.

그는 "삼성 6세대 고대역폭 메모리(HBM4)는 업계 최고 성능을 구현할 것으로 예상돼 엔디비아의 고성능 루빈 제품 공급에서 우위를 선점할 것이며 이에 따라 올해 삼성전자 HBM 출하량이 전년대비 3배 증가할 것"으로 전망했다.

끝으로 "삼성전자 주가는 올해 주가수익률(PER) 7.7배, 주가순자산비율(PBR) 1.8배로, 전 세계 D램 업체 중에서 가장 싼 밸류에이션을 기록하고 있다"며 "향후 주가 상승 여력이 가장 높을 것"으로 내다봤다.

삼성전자는 TV, 냉장고, 스마트폰(DX 부문)과 DRAM, NAND Flash, 모바일AP(DS 부문), OLED 패널(SDC), 디지털 콕핏과 카오디오(Harman)를 생산 및 판매한다.

삼성전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>