Update2026.01.19 월

글로벌 광산업계에 큰 변화의 조짐이 보이고 있다. Rio Tinto와 Glencore가 합병을 추진하면서, 석탄 사업을 따로 떼어내 상장하는 방안을 검토 중이기 때문이다. 시장에서는 이를 두고 “덩치를 키우기 위한 사전 정리 작업”으로 해석하고 있다.

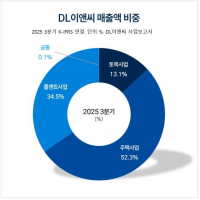

[자료=버핏연구소]

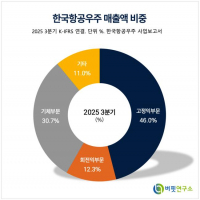

[자료=버핏연구소]

이번 움직임의 핵심은 포트폴리오 재편이다. 두 회사 모두 앞으로의 핵심 사업으로 동을 지목하고 있는 상황이다. 동은 전기차, 신재생에너지, 전력망에 꼭 필요한 금속이라 수요가 꾸준히 늘어나는 자원이지만, 석탄은 탄소 배출 문제로 규제가 강화되며, 투자자들의 시선도 점점 차가워지고 있다. 마치 미래가 밝은 가게에 집중하기 위해, 손님이 줄어드는 매장을 따로 분리하는 것과 비슷한 상황이다.

구체적으로는 Rio Tinto의 석탄 사업과 Glencore의 호주·아프리카·중남미 석탄 자산을 묶어 별도 법인으로 만들고, 이를 호주증권거래소(ASX)에 상장하는 방안이 논의되고 있다. 이 석탄 사업은 EBITDA에서 약 8% 수준으로 추정돼, 핵심 축은 아니라는 판단이다.

만약 합병이 성사되면 통합 법인은 세계 동 생산량의 약 7%를 차지하는 초대형 동 생산업체가 될 것으로 예상된다. 동 가격 상승 기대가 이어지는 환경에서는 긍정적인 그림으로 풀이된다. 다만, 석탄에 대한 투자자 반발, 반독점 규제, 지정학적 리스크는 여전히 변수로 남아 있다.

[관심 종목]

005490: POSCO홀딩스, 004020: 현대제철, 010130: 고려아연, 006110: 삼아알미늄, 103140: 풍산, 008350: 남선알미늄, 005810: 풍산홀딩스, 295310: 에이치브이엠, 081000: 일진다이아, 001780: 알루코, 004560: 현대비앤지스틸, 024090: 디씨엠, 058430: 포스코스틸리온, 015890: 태경산업, 018470: 조일알미늄, 032560: 황금에스티, 001430: 세아베스틸지주, 084010: 대한제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>