Update2026.02.03 화

NH투자증권은 3일 SK(034730)에 대해 자산가치 대비 저평가 국면이 이어지고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 33만원에서 40만5000원으로 상향했다. SK스퀘어와 SK텔레콤 등 주요 투자자산 가치 상승을 반영한 결과다. SK의 전일 종가는 29만9500원으로, 현재 주가는 순자산가치(NAV) 대비 59.4% 할인된 수준이다.

이승영 NH투자증권 애널리스트는 SK가 자산 매각과 포트폴리오 통합을 통해 그룹 전반의 재무구조 개선과 경영 효율성 제고를 이어가고 있다고 평가했다. 그는 “SK이노베이션과 SK E&S 합병, SK텔레콤 배당 축소로 지주사 배당수익은 일시적으로 감소했지만, SK스페셜티와 판교 데이터센터 등 자산 매각 이익을 활용해 배당 확대 여력은 충분하다”고 분석했다.

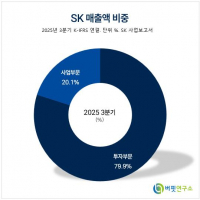

SK 매출액 비중. [자료=버핏연구소]

SK 매출액 비중. [자료=버핏연구소]

NH투자증권은 SK의 목표 순자산가치(NAV) 대비 할인율을 45%로 유지했다. 그는 “현재 SK의 순자산가치 할인율은 국내 주요 지주회사 가운데 가장 높은 수준”이라며 “정부의 거버넌스 정책 추진이 본격화될 경우 중장기적으로 지주회사 할인율 축소 흐름이 이어질 가능성이 크다”고 설명했다.

정책 환경 변화 역시 주가 재평가 요인으로 꼽혔다. 그는 “자사주 소각 의무화 논의가 진전될 경우, 보통주 기준 24.8%에 달하는 SK의 자사주 가치가 부각될 수 있다”며 “이 가운데 9.7%는 이사회 결의, 15.1%는 주주총회 결의를 통해 소각이 가능하다”고 짚었다.

또한 공정거래법 개정 가능성도 긍정적으로 평가했다. 그는 “반도체 부문 지주회사 요건 완화가 추진되면서 손자회사인 SK하이닉스 투자와 관련한 지분 부담이 완화될 수 있다”며 “증손회사 의무 지분율을 100%에서 50%로 낮추는 방안이 검토되고 있어 지배구조 리스크 완화가 기대된다”고 덧붙였다.

SK는 SK C&C와의 합병을 통해 통합 지주회사 체제를 구축했으며, SK이노베이션·SK텔레콤·SK스퀘어·SK바이오팜 등 주요 상장 자회사와 SK에코플랜트, SK실트론 등 비상장 자회사를 보유하고 있다. NH투자증권은 자산 리밸런싱과 주주환원 강화가 맞물리며 중장기적으로 SK의 자산가치 재평가가 이어질 것으로 내다봤다.

SK는 그룹 내 투자부문은 배당수익, 브랜드 사용수익을 중심으로 미래 성장동력을 지속 발굴하며, IT, 반도체, 화학, 바이오 등 사업 확장하고 있다. 최근 첨단소재, 바이오, AI/디지털, 그린에너지 등 미래 핵심 분야에 투자하며 고객 및 주주 가치를 창출하고 있다.

SK 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>