Update2026.05.21 목

[버핏연구소=정지훈 기자] NH투자증권이 10일 대우건설(047040)에 대해 "수익성 중심의 포트폴리오 개편과 원전 수주 지역 확대로 성장 기반을 강화했다"며 투자의견 '매수'를 유지하고, 목표주가를 7800원으로 '상향'했다. 대우건설의 전일종가는 5770원이다.

대우건설 매출액 비중. [자료=대우건설 사업보고서]

대우건설 매출액 비중. [자료=대우건설 사업보고서]

이은상 NH투자증권 애널리스트는 대우건설의 포트폴리오 재편 방향성을 긍정적으로 평가한다. 지난해 말 기준으로 주택 수주 잔고 내 자체 사업 비중이 15%로 수익성 개선의 기반을 마련했으며, 나이지리아, 모잠비크 등 거점 국가의 연계 수주 확대 역시 긍정적이라고 평가했다.

이은상 애널리스트는 "4분기 미국, 베트남 등 원전 수주 가능 지역을 확대 제시한 점은 고무적"이라며 "팀코리아의 원전 수출 영토가 확장됨에 따라 시공 파트너인 대우건설의 수주 모멘텀 역시 강화될 전망"이라고 밝혔다.

이어 "경쟁 시공사들의 사업 우선순위, 리스크 회피 기조를 고려할 때 대우건설의 실질적인 참여 가능성은 높다"며 "특히 상반기 체코 원전 본계약 체결 임박에 따라 국내 기업 중 세 번째로 해외 원전 시공 경험을 보유하게 된 점에 주목할 필요가 있다"고 전했다.

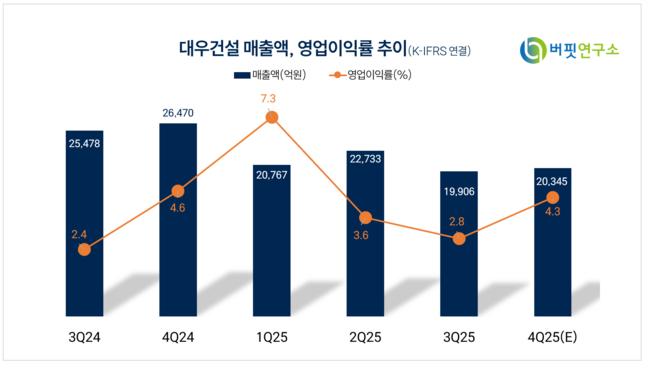

지난해 4분기 실적에 대해서는 "영업적자 1조1000억원(전년동기대비 적자전환)으로 추정치를 크게 하회했다"며 "해외 현장 원가 상승분과 미분양 관련 대손충당금 6000억원 등이 반영된 결과다"고 설명했다.

다만 "선제적인 비용 반영과 지방 부동산 시장의 회복을 감안하면 올해에는 안정적인 실적 시현이 가능할 전망"이라며 "올해 매출액과 영업이익은 각각 8조7000억원과 5826억원으로 추정한다"고 덧붙였다.

대우건설은 토목사업, 주택건축사업, 플랜트사업, 국내외 투자개발사업을 영위하고 있다. 연결대상 종속회사는 호텔사업, 강교 및 철골사업, 해외개발사업 등을 수행하고 있다.

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>