Update2026.02.13 금

LS증권이 12일 HMM(011200)에 대해 "벌크중심의 포트폴리오 다변화와 장기계약 중심 운항 효율화를 통해 시황 둔화 우려를 경감할 수 있을 것으로 기대한다"며 투자의견 '매수'와 목표주가 2만2000원을 '유지'했다. HMM의 전일종가는 2만1050원이다.

HMM 매출액 비중. [자료=HMM 사업보고서]

HMM 매출액 비중. [자료=HMM 사업보고서]

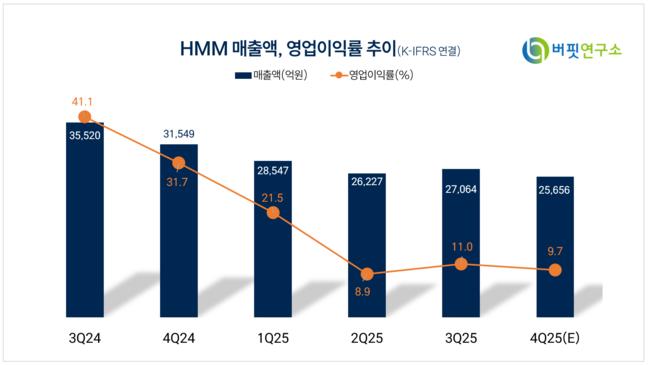

이재혁 LS증권 애널리스트는 HMM이 4분기 연결기준 영업실적으로 매출액 2조7076억원, 영업이익 3173억원을 기록했다고 말했다. 영업이익 기준으로 시장 추정치(2481억원), LS증권 추정치(2137억원)을 상회했다. 컨테이너 해운 부문은 유럽노선 중심의 운항 효율화와 춘절 연휴 이전 조기선적 효과, 화물 적취율 전분기대비 반등 등의 영향이 맞물리며 기대 이상의 실적을 기록했다고 설명했다.

이재혁 애널리스트는 "벌크선 부문은 약 700억원의 분기 영업이익을 기록하며 견조한 시황의 수혜를 충실히 드러냈다"며 "특히 액체 화물(Wet Bulk) 부문의 분기 매출액이 전분기대비 45% 가량 성장하며 글로벌 호시황을 증명했다"고 전했다.

이어 "HMM의 컨테이너 해운 부문 4분기 영업이익은 2416억원으로 여전히 두 자리수의 영업이익률을 유지하고 있다"며 "이는 최근 경쟁 선사들의 실적이 적자 전환한 것과는 대조적이다"고 평가했다.

또 "팬데믹 이래 경쟁 선사 대비 우수한 이익 기조가 이어지고 있지만, 올해 경쟁 선사들의 신조선 대량 인도가 이어진다는 사실을 고려할 필요는 있다"며 "업종 전반에 걸쳐 감가상각비/선비 부담 확대와 시황 둔화가 동반 전개될 것으로 보인다"고 전망했다.

다만 "HMM의 신조 인도 스케줄이 2028년 이후로 집중되어 있음을 고려할 때 올해와 2027년 업종 내 최고 수준의 이익 역량이 유지될 수 있을 것으로 전망한다"고 덧붙였다.

HMM은 일반화물, 냉동화물 등 다양한 화물의 물류 서비스를 제공하며, 초대형 컨테이너선과 원유운반선(VLCC)으로 전문 물류솔루션을 제안하고 있다. 현재는 메탄올 연료 추진 컨테이너선 발주, 친환경 연료유 협약 등 친환경 경쟁력을 확보하기 위해 노력하고 있다.

HMM 매출액 및 영업이익률 추이. [자료=버핏연구소]

HMM 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>