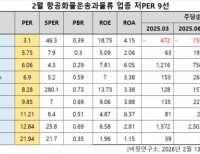

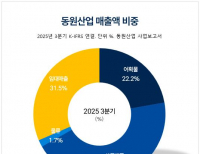

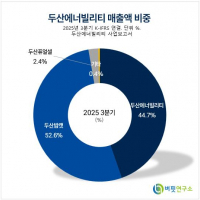

Update2026.02.13 금

한국IR협의회 기업리서치센터는 13일 원익IPS(240810)에 대해 삼성전자 설비투자 확대에 따른 수혜가 예상된다며 2026년 매출 1조1970억원, 영업이익 1400억원으로 전년 대비 성장할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 6일 종가는 13만3400원이다.

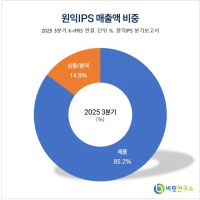

원익IPS 매출액 비중. [자료=버핏연구소]

원익IPS 매출액 비중. [자료=버핏연구소]

김경민 한국IR협의회 기업리서치센터 연구위원에 따르면, 2월 발간된 이번 리포트는 원익IPS가 삼성전자·삼성디스플레이와의 장기적 협력 관계를 기반으로 설비투자 확대 시 대표적 수혜주로 부각된다는 점에 주목했다. 특히 2026년에는 전방 반도체 업황 개선과 투자 확대에 힘입어 실적 반등 흐름이 본격화될 것으로 내다봤다.

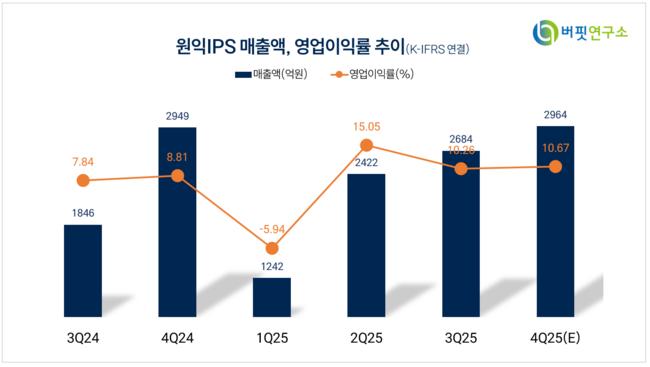

실적 전망치를 보면 2025년 매출은 9420억원, 영업이익 880억원으로 흑자 기조를 회복하고, 2026년에는 매출 1조1970억원, 영업이익 1400억원으로 각각 전년 대비 27%, 59% 증가할 것으로 추정됐다. 영업이익률도 2025년 9.3%에서 2026년 11.7%로 개선될 전망이다. 2025년 1~3분기 누적 매출은 6348억원으로, 이 중 제품 매출이 5408억원으로 85%를 차지해 핵심 수익원 역할을 하고 있다.

주력 제품은 플라즈마 화학기상증착(PECVD), 원자층 증착(ALD), 확산 열처리 장비(Diffusion Thermal System) 등 반도체 전공정 장비다. 특히 ALD는 적층형 비휘발성 저장장치(3D NAND)와 휘발성 저장장치(DRAM) 등 미세공정에서 필수적인 기술로, 메모리와 파운드리 공정 확장에 따른 수요 확대가 기대된다. 범용(레거시) 반도체 수요까지 회복 조짐을 보이면서 업황이 전방위적으로 개선되는 점도 긍정적 요인으로 꼽혔다.

원익IPS는 반도체와 디스플레이 제조용 증착·열처리 장비를 공급하는 전문기업이다. 삼성전자와의 협력 관계를 기반으로 안정적 수주 기반을 확보한 가운데, 차세대 메모리와 파운드리 공정 확대에 따른 설비투자 수혜가 중장기 실적 개선의 핵심 변수로 작용할 전망이다.

원익IPS 매출액 및 영업이익률. [자료=버핏연구소]

원익IPS 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>