Update2026.02.13 금

삼성증권이 13일 HD현대(267250)에 대해 "비상장 자회사들 가치 상승을 감안하면 여전히 추가 상승여력이 존재한다"며 투자의견 '매수'를 유지하고, 목표주가를 30만원으로 '상향'했다. HD현대의 전일종가는 26만1000원이다.

HD현대 매출액 비중. [자료=HD현대 사업보고서]

HD현대 매출액 비중. [자료=HD현대 사업보고서]

박세웅 삼성증권 애널리스트는 HD현대의 연결 영업이익이 전분기대비 16% 증가하면서 시장 추정치를 21% 상회했다고 말했다. 조선부문과 HD현대마린솔루션, 건설 기계 부문의 성장은 일시 지체됐지만, 정유부문과 전력기기 부문이 선전하며 연결 이익이 전분기 대비 상승했다. 더해 지분율이 높은 HD현대오일뱅크의 이익 개선으로 지배주주 순이익 역시 추정치를 상회했다.

박세웅 애널리스트는 "조선 관련 자회사 주가는 둔화했지만, 보유 상장사 중 가장 지분이 높은 HD현대일렉트릭 주가가 상승했다"며 "더해 정유산업의 밸류에이션이 크게 상승했는데 정제마진 상승과 지정학적 긴장감 고조 때문이다"고 설명했다.

이어 "로봇산업에 대한 가치가 재평가될 수 있는 여건도 조성됐다"며 "국내 로봇기업 중 가장 매출규모가 크고 원가구조와 재무상태가 양호한 HD현대로보틱스를 보유하고 있기에 지분 가치 상승이 기대된다"고 전했다.

HD현대는 조선해양부문에서 원유운반선, 컨테이너선, LNG선 등을 건조하고, 정유부문에서 52만 배럴 규모 원유정제시설로 각종 정유제품과 윤활기유, 폴리머제품 등을 생산하고 있다. 현재는 친환경 선박기술 개발, 바이오디젤 및 바이오항공유(SAF) 생산, 무인자동화·친환경 건설기계 개발 등으로 지속가능한 성장기반을 구축하고 있다.

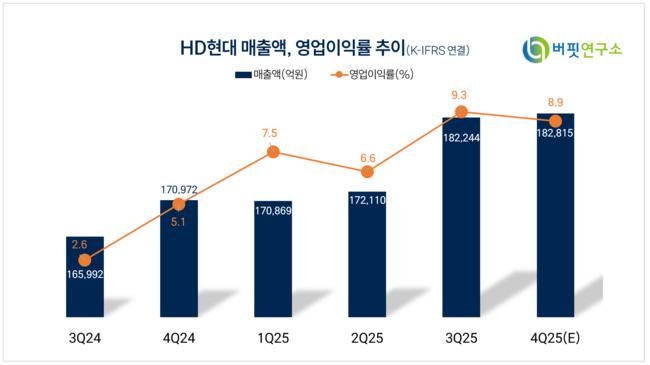

HD현대 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>