Update2026.02.23 월

신한투자증권은 23일 달바글로벌(483650)에 대해 해외 위주로 비중과 매출이 성장하며 올해 영업이익률이 2%p 내외로 개선될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 26만원으로 상향했다. 달바글로벌의 전일 종가는 17만1800원이다.

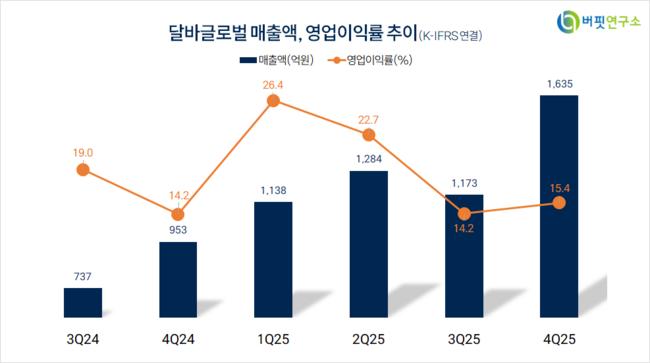

박현진 신한투자증권 애널리스트는 “지난해 4분기 연결 매출액 1635억원(전년동기대비 +72%, 이하 동일), 영업이익 252억원(+87%)”이라며 “국내 17%, 해외 125% 성장했고 특히 북미, 유럽, 아세안 지역 성장률이 가장 높았다”고 전했다.

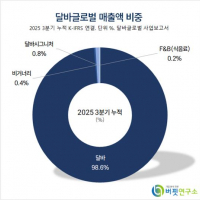

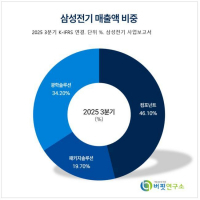

달바글로벌 매출액 비중. [자료=버핏연구소]

달바글로벌 매출액 비중. [자료=버핏연구소]

이어 “매출 규모는 유럽 230%, 북미 207%, 일본 151%, 아세안 79%, 러시아 29% 순”이라며 “비중은 일본 19%, 북미 12%, 아세안 10%, 유럽 9% 순으로 러시아는 감소했고 북미, 유럽, 아세안은 증가했다”고 밝혔다.

그는 “국내 H&B(헬스&뷰티) 채널 매출액이 102% 증가했고 일본 온라인 매출액이 평균 99%, 오프라인이 점포 확장 통해 400% 이상 신장했다”며 “북미는 아마존 히어로 제품 육성에 따라 제품 순위가 상승하고 있고 지난해 말 북미 코스트코, 얼타에 진출해 올해 북미 매출 성장세가 지속될 것”으로 전망했다.

끝으로 “유럽도 다수의 제품이 아마존 Top 100위 내 진입 중이고 러시아는 골드애플 매출 의존도가 감소(1년 전 비중 70% → 55%)하고 와일드베리, 오존에서 매출이 성장 중”이라며 “올해 마케팅비 지출 비율은 전년 수준일 것이고 B2B(기업 간 거래) 채널과 마진이 높은 채널 위주로 매출이 증가해 영업이익률이 2%p 내외로 개선될 것”으로 기대했다.

달바글로벌은 화장품, 건강기능식품, 홈뷰티기기를 판매한다. 화장품 브랜드 '달바', 뷰티 디바이스 브랜드 '달바시그니처', 이너뷰티 브랜드 '비거너리'를 운영 중이다.

달바글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

달바글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>