Update2026.02.26 목

LS증권은 25일 티에스이(131290)에 대해 글로벌 프로브카드 기업들이 성장하며 국내 기업들에게 공급 기회가 생겨 영업이익이 늘어날 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 13만원으로 상향했다. 티에스이의 전일 종가는 9만4000원이다.

정홍식 LS증권 애널리스트는 “티에스이는 올해 1분기를 기점으로 DRAM 프로브카드(반도체 칩과 테스트 장비 연결 장치) 공급이 본격화되고 있다”며 “국내 S사 HBM 프로브카드(최첨단 메모리 칩이 제대로 만들어졌는지 검사할 때 사용하는 '핵심 소모성 부품')는 지난해 4분기에 퀄 테스트 PO(구매주문서)를 받았고 지난달 제품 공급 후 추가 공급을 진행하고 있으며 올해 1분기 해외 M사로 DRAM 및 HBM 프로브카드 공급이 시작됐다”고 파악했다.

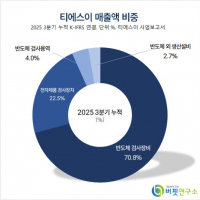

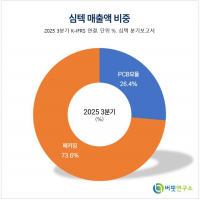

티에스이 매출액 비중. [자료=버핏연구소]

티에스이 매출액 비중. [자료=버핏연구소]

그는 “티에스이의 프로브카드는 과거 NAND 제품 중심에서 DRAM 분야로 확장되고 있다”며 “이는 제품 측면에서 기술력이 높아 ASP(평균 판매 가격)가 올랐고 타겟 시장이 확장되기 때문에 실적에 긍정적인 영향을 줄 것”으로 전망했다.

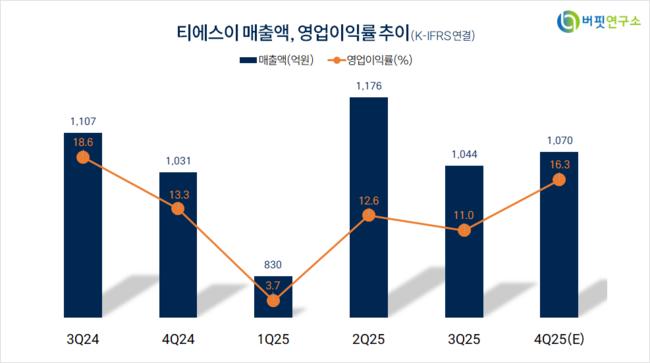

한편 “올해 영업이익 추정치를 605억원에서 745억원(+23.1%)으로 상향한다”며 “글로벌 프로브카드 기업들이 성장(빅4 매출액 지난해 전년동기대비 +28%, 올해 +22.9% 전망)하고 있는데 DRAM 프로브카드 수요가 2개인 것과 달리 HBM용은 수율 개선을 위해 5~6개 정도 필요하기 때문”이라고 설명했다.

끝으로 “이런 환경 변화를 기반으로 국내 프로브카드 기업들에게 DRAM(HBM 포함)용 공급 기회가 생길 것”이라며 “티에스이는 DRAM 해외 고객선을 확보하며 성장 폭이 더 확대되고 있다”고 전했다.

티에스이는 반도체 검사장비와 주변기기를 제조한다. 글로벌 반도체 제조업체에 공급하고 계열사를 통해 검사 솔루션을 제공한다.

티에스이. 매출액 및 영업이익률. [자료=버핏연구소]

티에스이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>