Update2026.02.26 목

상상인증권은 26일 한국콜마(161890)에 대해 4분기 실적이 국내 법인의 선전으로 견조한 성장세를 기록했다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 한국콜마의 전일 종가는 7만1600원이다.

김혜미 상상인증권 애널리스트는 “한국콜마의 지난해 4분기 연결 실적은 매출액 6555억원(전년대비 +11.0%), 영업이익 478억원(전년대비 +36.2%)을 기록했다”며 “실적 성장의 일등 공신은 국내 별도 법인이었다”고 밝혔다.

이어 “인디브랜드 중심으로 재편된 상위 고객사들의 매출 호조와 수출 기반의 고성장이 지속되며 별도 매출은 전년 대비 11%, 영업이익은 24% 증가했다”며 “특히 인센티브 충당금 등 약 97억원의 일회성 비용 반영에도 마진 개선을 이뤄낸 점이 고무적이다”고 덧붙였다.

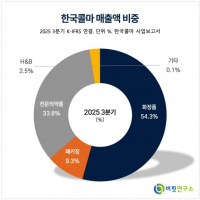

한국콜마 매출액 비중. [자료=버핏연구소]

한국콜마 매출액 비중. [자료=버핏연구소]

그는 “해외 법인의 경우, 중국은 저마진 제품군 매출 확대로 적자가 지속됐다”며 “북미 역시 주요 고객사의 주문 공백과 신규 고객사 관련 비용 발생으로 부진한 모습을 보였다”고 말했다.

다만 “자회사 HK이노엔이 전문의약품 부문의 호조와 핼스&뷰티(H&B) 부문의 회복으로 영업이익이 전년 대비 65% 증가하며 연결 실적 방어에 기여했다”고 설명했다.

끝으로 상상인증권은 “올해도 K-뷰티 고객사들의 공격적인 해외 영토 확장이 이어지며 한국콜마의 전방 수혜가 더욱 강화될 것”이라며 “해외 법인의 회복 속도가 변수지만, 압도적인 경쟁력을 갖춘 국내 본사가 전사 실적을 지속적으로 견인하며 안정적인 성장세를 이어갈 것”이라고 전망했다.

한국콜마는 화장품 업계의 제조자설계생산(ODM) 방식을 국내에 정착시키고 시장을 선도하며, 지속 투자와 기술개발로 업계 선두 지위를 유지하고 있다.

한국콜마 매출액 및 영업이익률. [자료=버핏연구소]

한국콜마 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>