Update2026.08.02 일

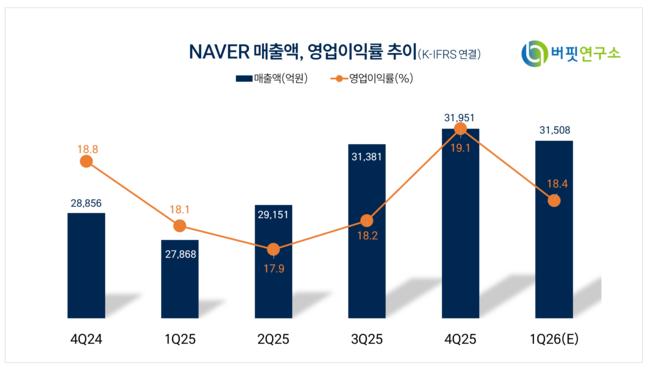

[버핏연구소=손민정 기자] NH투자증권이 3일 네이버(035420)에 대해 "구글, 오픈AI, 앤트로픽 등 글로벌 빅테크 기업들과의 AI 경쟁에서 네이버가 버틸 수 있을 것인지에 대한 우려가 주가에 지속적인 부담으로 작용하고 있다"며 투자의견 '매수'를 유지하고 목표주가를 32만원으로 '하향'했다. 네이버의 전일종가는 19만5800원이다.

NAVER 매출액 비중. [자료=NAVER 사업보고서]

NAVER 매출액 비중. [자료=NAVER 사업보고서]

NH투자증권 안재민 애널리스트는 "네이버의 1분기 매출액은 3조1800억원(전년 동기 대비 +14.2%), 영업이익은 5620억원(전년 동기 대비 +11.2%)으로 전망"했다. 해당 영업이익은 시장 전망치인 5793억원을 소폭 하회하는 수치이다.

이어 "커머스 매출액은 1조600억원으로 경기 회복과 쿠팡의 정보 유출 효과, 멤버십 및 네이버배송 강화 등으로 양호한 성장세를 이어갈 것"으로 예상했다.

다만, "지난해 구입한 GPU로 인해 감가상각비가 늘어나고, 커머스 관련 마케팅 비용의 증가로 영업이익률은 17.7%를 기록하며 전분기대비 감소할 것"으로 전망했다.

그는 "네이버 플랫폼 내 AI 활용도는 지속적으로 높아지고 있고, 광고, 커머스, 지도 등 다양한 서비스에 접목돼 소비자들의 편의성 제고와 체류 시간 증대로 이어질 것"으로 분석했다.

끝으로 "상반기 중 쇼핑 에이전트 AI, AI Tab 등의 서비스가 공개되고 네이버가 보유한 로컬 데이터와 결합해 네이버 AI에 대한 소비자들의 인식이 조금씩 개선될 것"으로 예상했다.

네이버는 광고, 커머스, 핀테크, 콘텐츠, 엔터프라이즈 등 다각화된 사업을 바탕으로 클라우드 및 기업용 솔루션 등 B2B 영역을 확대하고 있다.

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>