Update2026.08.02 일

[버핏연구소=김도하 기자] NH투자증권은 6일 롯데칠성(005300)에 대해 국내 산업 침체에도 불구하고 고정비 절감과 해외 법인의 수익성 개선에 힘입어 실적 바닥을 통과했다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 롯데칠성의 지난 4일 종가는 12만6400원이다.

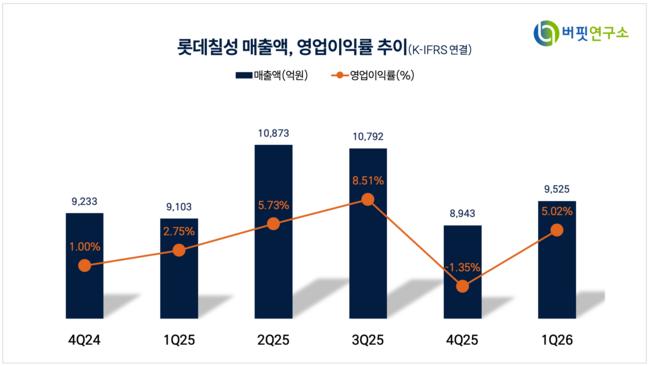

주영훈 NH투자증권 애널리스트는 “롯데칠성의 1분기 연결 매출액은 9525억원(전년대비 +4.6%)을 기록했으며, 영업이익은 478억원(전년대비 +91.0%)으로 시장 기대치를 상회하는 어닝 서프라이즈를 기록했다”고 밝혔다.

롯데칠성 매출액 비중. [자료=버핏연구소]

롯데칠성 매출액 비중. [자료=버핏연구소]

그는 “국내 음료와 주류 부문 매출이 각각 1.5%, 0.7%씩 반등했다”며 “그동안 진행해온 선제적인 고정비 절감 효과가 매출 반등과 맞물리며 수익성 개선폭을 키웠다”고 설명했다.

특히 “해외 사업에서는 경영 효율화 사업인 '피닉스 프로젝트(Phoenix Project)' 종료 효과로 필리핀 법인의 수익성 개선이 본격화되고 있는 점이 핵심”이라고 덧붙였다.

또 “중동 전쟁 여파로 인한 캔, 페트 등 원부자재 가격 상승 리스크가 존재하지만, 1분기까지는 영향이 제한적이었던 것으로 보인다”며“이를 감안하더라도 회사가 제시한 연간 가이던스 달성은 충분히 가능할 것”이라고 분석했다.

올해 실적 전망은 매출액 4조1372억원, 영업이익 2127억원으로 전년 대비 각각 4.2%, 27.3% 성장할 것으로 예상했다.

끝으로 “실적 우려감이 완화되며 높은 해외 매출 비중과 글로벌 피어(Peer) 대비 낮은 밸류에이션 매력이 부각될 전망”이라며 “올해는 본격적인 실적 턴어라운드를 기대할 수 있는 시점”이라고 강조했다.

롯데칠성은 1950년 설립된 종합음료회사로 '칠성사이다', '펩시콜라' 등 탄산음료와 '처음처럼', '새로' 등 주류 라인업을 보유하고 있다.

롯데칠성 매출액 및 영업이익률. [자료=버핏연구소]

롯데칠성 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>