Update2026.06.11 목

[버핏연구소=손민정 기자] SK증권이 11일 LG디스플레이(034220)에 대해 "최고경영자(CEO) 교체 이후 재무구조가 빠르게 개선되는 가운데, 북미 핵심 고객사의 스마트폰 및 노트북 증산 사이클에 올라타며 강력한 턴어라운드를 보여줄 것"이라며 투자의견 '매수'와 목표주가 2만원을 신규 제시했다. LG디스플레이의 전일종가는 1만2910원이다.

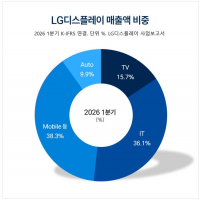

LG디스플레이 매출액 비중. [자료=LG디스플레이 사업보고서]

LG디스플레이 매출액 비중. [자료=LG디스플레이 사업보고서]

박형우 SK증권 애널리스트는 성공적인 체질 개선에 대해 "과거 불확실한 현금창출력에도 매년 5조~8조원의 자본적지출(CAPEX)을 집행하며 고전했으나, 올해부터 향후 3년간은 연 2조~3조원 이내로 대폭 축소하며 수익성 위주의 경영을 펼치고 있다"며 "감가상각비가 줄고 주력 제품의 마진이 개선됨에 따라 부채비율 역시 지난해 243%에서 올해 217%, 2028년에는 156%까지 가파르게 안정화될 것"이라고 분석했다.

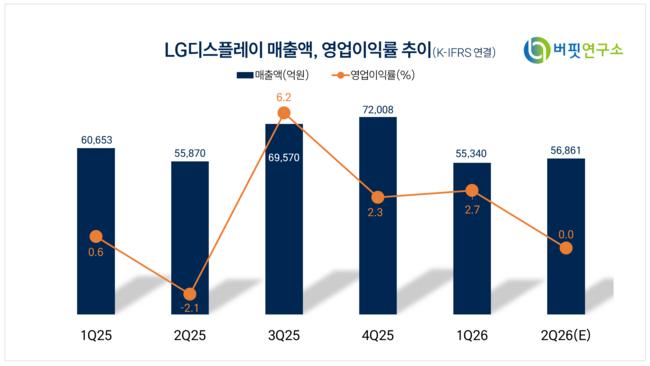

박형우 애널리스트는 LG디스플레이의 올해 연간 매출액은 25조9000억원, 영업이익은 9889억원으로 예상하며 "2분기까지는 1126억원의 영업적자가 예상되는 등 다소 부진하겠지만, 하반기부터 북미 고객사의 증산 효과가 본격적으로 반영되며 실적이 가파르게 반등할 것"이라고 설명했다.

박 애널리스트는 핵심 모멘텀인 북미 고객사 수혜에 대해 "해당 고객사는 AI 시대의 사용자 기반을 선제적으로 확보하기 위해 올해에 이어 내년에도 스마트폰 증산을 검토 중이며, 연말 및 내년 초에는 OLED 탑재 노트북까지 새롭게 출시할 계획"이라며 "이에 따라 LG디스플레이의 모바일 부문 가동률은 하반기와 내년에 걸쳐 풀가동 상태에 이르며 국내 최대 수혜주로 등극할 것"이라고 예상했다.

끝으로 그는 밸류에이션 매력을 강조하며 "현재 시가총액은 6조5000억원 수준에 불과하지만 연 매출이 25조원에 달해, 수익성이 1%포인트 오를 때마다 영업이익이 2500억원씩 폭증하는 과거 코로나 사이클 당시의 LG이노텍과 유사한 잠재력을 지녔다"고 평가했다.

LG디스플레이는 디스플레이 패널 제조사다. 최근 스마트폰, 노트북, 태블릿 등 IT 기기의 전면적인 OLED 전환 추세에 발맞춰 중소형 디스플레이 사업 역량을 한층 강화하고 있으며, 차량용 디스플레이 등 고부가가치 신사업 확대를 통해 수익성 중심의 사업 구조 개편을 진행하고 있다.

LG디스플레이 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG디스플레이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>