Update2026.06.12 금

[버핏연구소=손민정 기자] KB증권이 12일 대한항공(003490)에 대해 "코로나19 이후 최고치로 치솟은 항공화물 운임과 아시아나항공 합병에 따른 강력한 이익 레벨업이 기대된다"며 투자의견 '매수'와 목표주가 3만6000원을 '유지'했다. 대한항공의 전일종가는 2만4800원이다.

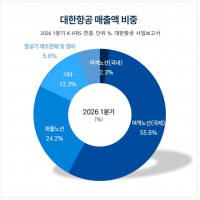

대한항공 매출액 비중. [자료=대한항공 사업보고서]

대한항공 매출액 비중. [자료=대한항공 사업보고서]

강성진 KB증권 애널리스트는 운임 급등 배경에 대해 "AI 투자가 급증하며 고단가 화물 수요가 늘어난 반면, 전쟁으로 인해 글로벌 항공사들의 화물 수송 능력은 감소했다"며 "이에 따라 5월 말 기준 항공화물 운임은 2022년 11월 이후 가장 높은 수준까지 회복하며 유가 상승 부담을 상당히 상쇄하고 있다"고 분석했다.

강성진 애널리스트는 화물 사업의 파급력과 관련해 "대한항공은 글로벌 화물 수송량 세계 7위(화물 전문업체 제외 시 4위)의 압도적인 경쟁력을 보유하고 있어, 여객보다 화물 업황이 좋을 때 글로벌 투자자들의 관심이 더욱 쏠린다"며 "올해 2분기 화물 운임은 전년 동기 대비 35.3% 상승한 669원에 달해, 급유 단가 상승에 따른 비용 증가분을 30% 초과 커버할 수 있는 수준"이라고 설명했다.

강 애널리스트는 "저비용항공사(LCC)들의 일본 노선 가격 경쟁 여파로 국제여객 단가는 예상을 소폭 밑돌겠지만, 화물 업황이 예상보다 훨씬 강하게 나타나고 있다"며 "이에 따라 올해 연간 영업이익 전망치를 1조4380억원으로 조정했으며, 이는 시장 전망치를 94.1% 상회하는 수치"라고 진단했다.

끝으로 그는 아시아나항공 인수 시너지에 대해 "올해 12월로 예정된 아시아나항공과의 합병 마무리는 대한항공의 장기적인 이익 체력을 한 단계 레벨업시킬 확실한 기회"라며 "합병이 완료될 경우 장기적으로 순이익에 약 3265억원이 가산되며 전체 당기순이익이 30%가량 증가하는 폭발적인 이벤트가 될 것"이라고 분석했다.

대한항공은 국내 최대 규모의 여객 및 화물 노선을 보유한 국적 항공사(FSC)다. 최근 글로벌 항공 화물 시장에서 차별화된 수송 능력을 바탕으로 수익성을 방어하고 있으며, 아시아나항공과의 통합을 통해 도약을 준비하고 있다.

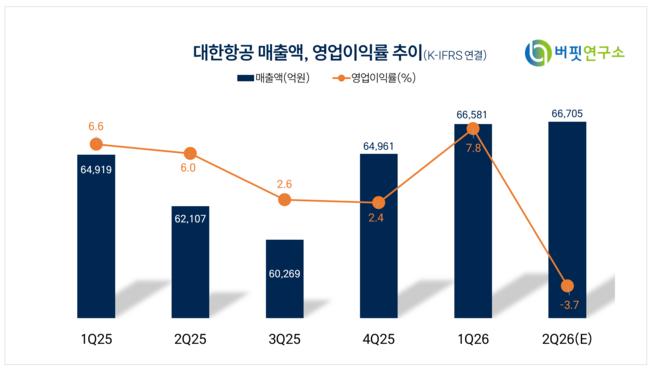

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>