Update2026.06.22 월

[버핏연구소=김도하 기자] NH투자증권은 22일 SK스퀘어(402340.KS)에 대해 긍정적인 반도체 업황 속에서 SK하이닉스의 주가 상승이 기업가치 상승으로 직결되고 있다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 기존 270만원으로 상향했다. SK스퀘어의 지난 19일 종가는 178만원이다.

안재민 NH투자증권 애널리스트는 “SK스퀘어의 순자산가치(NAV)에서 절대적인 비중을 차지하는 SK하이닉스의 주가 상승이 지속되며 동사의 기업가치도 동반 상승하고 있다”며 “투자자산 내 반도체 비중을 극대화해 높은 수익률을 원하는 투자자들의 니즈와 맞물려 SK스퀘어에 대한 선호도는 계속해서 높아질 것”이라고 밝혔다.

SK스퀘어 매출액 비중. [자료=버핏연구소]

SK스퀘어 매출액 비중. [자료=버핏연구소]

그는 SK스퀘어의 사업 방향이 그룹 내 반도체 중심의 성장 전략과 궤를 같이하고 있다는 점에 주목했다. “반도체 밸류체인 내에서 SK하이닉스와 시너지를 낼 수 있는 사업으로의 확장이 지속적으로 진행 중”이라며 “하이닉스 목표주가 상향에 발맞추어 SK스퀘어의 자산가치 재평가도 필연적으로 나타날 것”이라고 설명했다.

또한, “최근 밸류업 프로그램 이행 등 적극적인 주주환원 정책을 통해 시장과의 소통을 강화하고 있는 점도 긍정적”이라며 “주요 자회사의 실적 턴어라운드와 포트폴리오 효율화 작업이 구체화되며 지주사 특유의 밸류에이션 할인율을 점진적으로 축소시켜 나갈 것”이라고 진단했다.

올해 실적 전망은 SK하이닉스를 비롯한 핵심 투자자산들의 배당 유입 및 지분법 이익 개선에 힘입어 견조한 흐름이 예상되며, “그룹 내 반도체 투자 콘트롤타워로서의 역할이 부각되며 밸류에이션 프리미엄이 지속될 것”이라고 덧붙였다.

끝으로 “현재 주가는 여전히 자산가치 대비 매력적인 저평가 영역에 위치해 있다”며 “반도체 업황의 강력한 업사이클 수혜를 가장 직관적으로 누릴 수 있는 매력적인 자산주”라고 분석했다.

SK스퀘어는 SK그룹의 투자 전문 지주회사로 반도체 및 ICT 플랫폼 중심의 포트폴리오를 보유하고 있다.

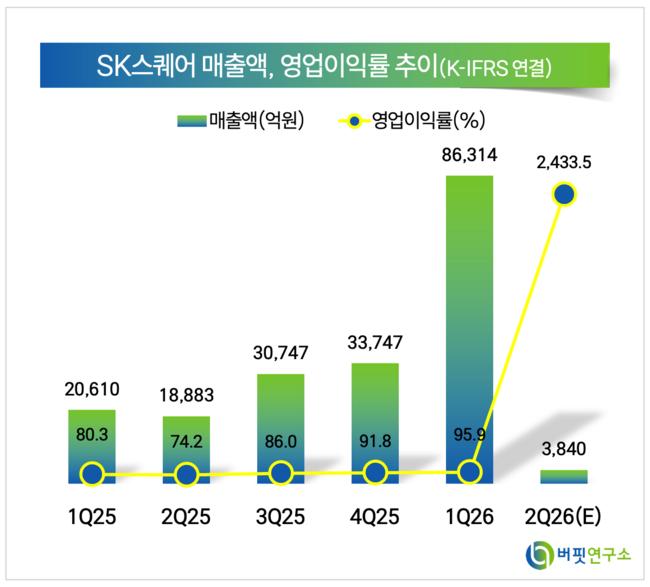

SK스퀘어 매출액 및 영업이익률. [자료=버핏연구소]

SK스퀘어 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>