Update2025.01.09 목

[김진구 연구원]

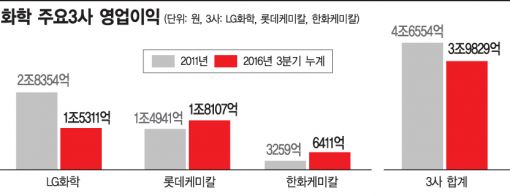

화학주들이 전통적인 비수기인 4분기에도 호실적을 기록할 것으로 전망되면서 올해 사상 최대 이익을 달성할 것으로 보인다. 특히 업계 빅3 기업인 LG화학, 롯데케미칼, 한화케미칼의 연간 영업이익의 합이 처음으로 5조원을 돌파할 것으로 기대된다.

27일 석유화학업계에 따르면 4분기 영업이익은 롯데케미칼 6,000억원, LG화학 4,900억원, 한화케미칼 2,100억원으로 1조원 이상이 될 것으로 예상된다. 3사의 1~3분기까지 영업이익은 모두 합쳐 3조9,829억원이었다. 화학업계 관계자는 『「이보다 더 좋을 수 없었던 한 해」여서, 그간 3사 종합 최고기록이었던 2011년 영업이익(4조6,554억원)을 뛰어넘을 것이 확실해졌다』고 말했다.

화학주의 실적 개선은 중국과 미국 등 경쟁 화학사와의 가격 경쟁력에서 승리했기 때문으로 풀이된다. 중국은 석탄을 원료로 한 석탄분해방식(CTO)으로 석유화학제품의 기본재료인 에틸렌을 생산한다. 그런데 중국이 환경오염 문제로 석탄 생산량을 줄이자 석탄 가격이 치솟으며 중국 에틸렌 생산에도 차질이 빚어졌다. 또 에탄가스를 원료로 에틸렌을 생산하는 미국 화학사들 역시 원재료가 비싸지자 증설 계획을 취소했다.

이에 따라 전 세계적으로 에틸렌 공급이 부족해지면서 에틸렌 가격 상승으로 이어졌다. 국내 화학사들은 석유를 기반으로 에틸렌을 생산하는데다, 저유가까지 호재로 작용하며 마진이 큰 폭으로 늘어났다. 12월 현재 국제유가는 배럴당 50달러에 안착했지만 11월 말 석유수출국기구(OPEC)의 원유 감산 합의 이전까지 40달러대였다.

한편 국내 화학 호황은 최소 내년까지 계속 이어질 것으로 예상된다. 화학업계 관계자는 『중국의 석탄 생산 제한 정책으로 내년에도 석탄 가격은 고공행진 할 것이고, 중국과 인도의 증설이 계획대로 되더라도 에틸렌 공급 부족 현상을 해결하기엔 부족해 당분간 호황을 지속할 것』이라고 내다봤다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>