Update2025.01.10 금

[김승범 연구원]

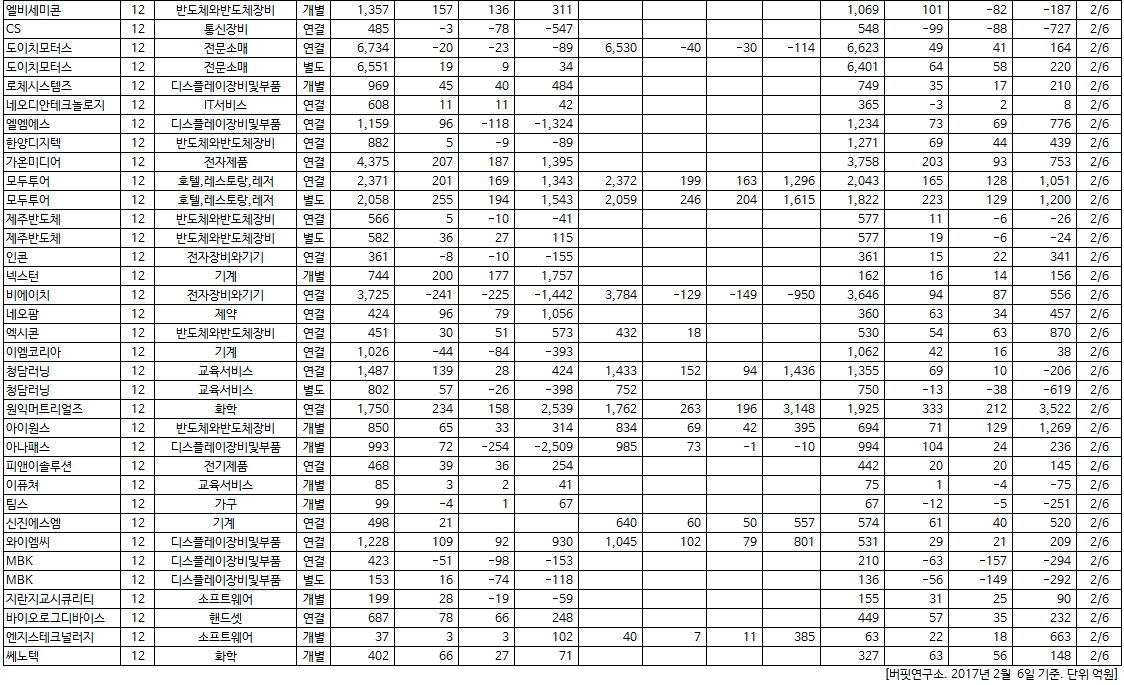

지난 6일 잠정실적을 공시한 종목은 한국전력, 모두투어, 엔씨소프트 등 60개 종목이었다. 그 가운데 엑시콘과 도이치모터스가 예상했던 실적보다 개선된 것으로 나타난 반면, 아나패스와 SK네트웍스는 부진한 실적을 기록했다.

반도체 장비를 개발하는 엑시콘은 컨센서스 대비 65.19% 상향된 실적을 기록했다. 당초 엑시콘의 지난해 실적은 매출액 432억원, 영업이익 18억원을 예상했으나, 엑시콘은 지난해 매출액 451억원, 영업이익 30억원으로 집계됐다.

그러나 지난해 실적이 2015년보다 감소한 모습을 보였다. 영업이익이 전년 대비 44.67% 줄어들었고, 매출액과 당기순이익 역시 각각 14.79%, 19.41% 줄어든 것으로 나타났다.

골든브릿지투자증권의 김장열 애널리스트는 『삼성전자의 SSD 테스트 시간 계획, DDR4 수요 변동으로 리스크는 존재하지만, 올해는 다를 것』이라며 『「차세대 번인테스터」는 기획 단계부터 범용화 시켰기 때문에 NAND와 DRAM 모두 사용될 수 있고, 2018년부터 성공적으로 중국 시장 진출 시 매출 1,000억원 대로 성장하게 될 것』으로 내다봤다.

자동차 부품을 판매하는 도이치모터스도 예상보다 높은 실적을 기록했다. 증권사에서는 도이치모터스의 연결 기준 지난해 실적에 대해 매출액 6,530억원, 영업손실 40억원, 당기순손실 30억원을 전망했으나, 도이치모터스는 매출액 6,734억원, 영업손실 20억원, 당기순손실 23억원을 기록하며 적자폭을 줄였다.

회사 측은 『신차 판매 마케팅 비용 증가에 따른 판관비 증가와 자회사 도이치파이낸셜의 기타 부실자산 대손처리 등 일시 비용처리 때문』이라고 설명했다.

2015년 대비 적자전환했음에도 불구하고 올해 실적이 턴어라운드할 것이라는 기대감에 도이치모터스의 주가는 7.14% 오르기도 했다. 이달말께 주력 판매 모델인 뉴 5시리즈가 풀체인지 버전으로 출시될 예정이고 마진율이 비교적 높은 A/S 부문에서도 최근 하남 서비스 센터를 열었고 6월에 성수에 추가로 열 계획이다. 도이치파이낸셜은 지난해 미래에셋캐피탈의 제3자배정 유상증자 참여로 자본 조달에 숨통이 트여 할부금용 사업에서 본격 이익을 거둘 전망이다.

반면에 아나패스와 SK네트웍스는 기존 전망치보다 부진한 실적을 기록했다.

증권사에서 아나패스에 대한 지난해 실적 전망치를 당기순손실 1억원으로 책정했으나, 아나패스는 254억원의 당기순손실을 기록했다고 전했다. 이에 약 24,990%의 차이를 보이며 어닝쇼크를 기록했다.

아나패스는 개별재무제표 기준 지난해 영업이익이 71억9,215만원으로 전년대비 30.9% 감소했다고 6일 공시했다. 같은 기간 매출액은 992억9,989만원으로 0.1% 감소했다. 당기순손실은 254억원을 기록해 적자전환했다. 지난해 부진한 실적에 대한 실망감에 매도세가 몰리면서 주가가 하락 중이다.

한편 SK네트웍스도 부진한 모습을 기록했다. SK네트웍스는 연결 기준 지난해 영업이익이 1,700억3,475만원으로 전년대비 11.02% 감소했다고 6일 공시했다. 같은 기간 매출액은 18조4,575억9,270만원으로 5.46% 줄어든 것으로 나타났다. 당기순이익은 719억6,218만원의 손실을 기록해 적자전환했다.

그러나 증권업계에서는 SK네트웍스가 지난해 구조조정을 마무리하고 올해 실적 턴어라운드를 할 것으로 예상하고 있다. 신한금융투자의 허민호 애널리스트는 『SK네트웍스의 올해 매출액은 전녀대비 10% 증가한 20조3,000억원, 영업이익은 전년대비 47.7% 늘어난 2,511억원으로 전망된다』면서 『지난해 구조조정이 마무리되고 올해 실적이 턴어라운드 된 이후 2018년은 기존 사업의 안정적 실적 시현이 기대된다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>