Update2026.08.03 월

[김승범 연구원]

국내 타이어업계 빅3인 한국타이어, 금호타이어, 넥센타이어가 지난 1분기 실적이 부진한 것으로 나타났다. 원화강세와 원자재 가격 상승에 따른 부진한 성적표를 기록한 것으로 풀이된다.

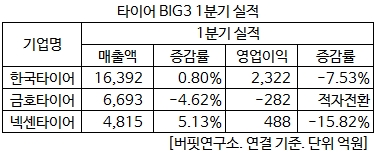

16일 타이어 업계에 따르면 한국타이어는 1분기 연결기준 영업이익이 2,322억원으로 전년동기대비 7.53% 감소한 것으로 나타났다. 같은 기간 매출액은 0.80% 증가한 1조6,392억원으로 집계됐다.

매출은 초고성능 타이어(UHPT)의 판매 비율 증가와 해외 시장에서 전반적으로 고른 판매 성장을 이루며 증가했으나, 고무 등 원자재 가격이 상승한데다 원화강세가 이어지며 수익성은 악화됐다. 한국타이어의 경우 매출의 80% 가량이 해외에서 발생하기 때문에 환율에 큰 영향을 받는다.

한국타이어는 『선진 프랜차이즈 시스템의 유통 네크워크를 적용해 B2C 유통 경쟁력을 강화하고 글로벌 유통망을 확장해 나가겠다』며 『이와함께 소비자들의 다양한 취향을 충촉시키기 위한 멀티브랜드 전략을 바탕으로 신흥시장을 적극 공략할 계획』이라고 말했다.

금호타이어는 지난 1분기 매출액 6,693억원, 영업손실 282억원을 기록했다. 매출액은 전년 동기 대비 4.62% 감소했으며, 영업이익은 적자전환했다.

금호타이어는 국내 시장의 경쟁이 치열해지는 가운데 유통망 관리와 적극적인 프로모션 활동으로 국내 매출액이 전년 동기 대비 8% 증가했으나, 수출에서 부진한 모습을 나타냈다. 사드(THAAD·고고도 미사일 방어체계)배치 영향으로 현대·기아차의 중국 판매량이 급감하면서 금호타이어 역시 중국 판매량이 감소와 북미와 유럽시장의 수요 하락까지 이어졌다.

업계에서는 금호타이어가 중국 더블스타에 매각될 가능성이 높아지며 해외 판매선이 동요하고 있는 것 아니냐는 지적이 나오고 있다.

한편 넥센타이어는 지난 1분기 매출액이 전년동기대비 5.13% 증가한 4,815억원을 기록했다. 같은 기간 영업이익은 15.82% 감소한 488억원으로 집계됐다. 판가 인상 발표로 고객이 이탈한 미국매출이 지난해 1분기 대기 20% 줄어들면서 실적부진이 이어진 것으로 평가된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>