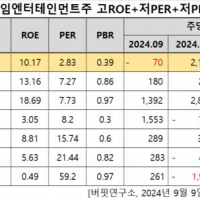

HMM, 2Q 영업이익률 1위 '25대 물류∙항공∙해운주’...2위 KSS해운

------------------------------------------------------------------------------------

HMM(대표이사 배재훈)이 한국 주식 시장에 상장된 ‘25대 물류∙항공∙해운주’ 중 올해 2분기 영업이익률 1위를 기록했다.

기업분석전문 버핏연구소 조사에 따르면 HMM(011200)의 올해 2분기 영업이익률은 47.78%이다. 이어 KSS해운(044450)(17.17%), 대한해운(005880)(17.02%), 팬오션(028670)(9.91%), 대한항공(003490)(9.62%) 등의 순이다.

25대 항공 해운 물류주 2021년 2분기 영업이익률 순위. 단위 %.

◆HMM, 업황 개선 수혜. 매출액 절반이 영업이익

1위 HMM의 영업이익률은 47.78%로 매출액의 절반 가량을 영업이익으로 벌어 들였다는 의미다. 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2조9067억, 1조3889억, 2105억을 기록했다. 전년 동기 대비 각각 111%, 901%, 649% 증가했다.

이같은 실적 호조는 물동량 증가로 컨테이너 적취량이 전년 동기 대비 약 8.4% 증가하면서 아시아~미주 노선, 유럽 및 기타 지역 등 전 노선의 운임이 상승하면서 시황이 크게 개선됐기 때문이라고 분석된다.

HMM 분기별 영업이익률(단위: %). [자료=버핏연구소]

올해 성수기 수요 강세의 영향으로 항만 적체 및 스케줄 지연에 따른 공급 부족으로 HMM은 적어도 연말까진 현재의 고운임 추세가 계속될 것으로 예측되며 물동량보다 운임이 높아 항만 적체 현상이 해소된다면 운임 할증료가 줄어들 가능성이 있어 내년 1분기 비수기에 노선 정상화가 예상된다.

6월 말 HMM은 1조8000억원 규모의 13만TEU 컨테이너 선박 12척을 신조 발주했고 2024년 인도 예정으로 현재 이미 발주된 계약 외엔 확정된 선박 투자 계획은 없는 상황이다. 다만 기본적으로 중고선, 용선 등의 매력적인 기회를 잡기 위해 모든 방안을 검토할 계획이라고 한다.

이 같은 실적 개선의 영향으로 HMM의 주가는 신고가(5월 28일, 5만1000원)을 기록하기도 했다. 9일 현재 PER(주가수익비율) 24.07배, PBR(주가순자산비율) 2.98배이며 동일 업종 평균 PER은 25.38배이다.

HMM의 최근 1년 주기 추이. [이미지= 네이버 증권]

◆2위 ‘KSS해운’…대한항공 5위, 아시아나항공 7위

2위인 KSS해운의 영업이익률은 17.17%였다. KSS해운의 2분기 매출액은 785억6500만원, 영업이익은 134억8800만원으로 전년비 매출액은 49.90%, 영업이익은 14.55% 증가했다. 대한해운은 영업이익률 17.02%로 간발의 차로 3위를 차지했다. 대한해운의 2분기 매출액은 2684억원, 영업이익 457억원으로 전년비 각각 27.3%, 29% 증가했다.

5위 대한항공의 영업이익률은 9.62%였다. 전통적으로 3분기는 화물의 비수기이지만, 코로나19로 인한 특수한 상황이 이어지며 대한항공 항공화물 부문의 실적의 호조세가 지속하고 있는 것으로 판단된다.

매각 이슈가 있는 아시아나 항공은 5.67%의 영업이익률로 7위를 기록했다. 2분기 연결 기준 매출액은 9850억원으로 전년동기대비 11.1% 증가했으며 영업이익은 559억원으로 전년동기대비 138.5% 늘었다. 사이판노선의 운항을 재개하면서 1호기를 띄웠는데 초기 트래블버블 탑승객 미미했지만 주간 단위로 빠르게 탑승자 수요가 상승 중이다.

◆25위 에어부산...어닝 쇼크

코스피의 상장사 에어부산은 25위로 2분기 어닝 쇼크를 기록했다. 2분기 매출액과 영업손실은 각각 477억원, 494억원을 기록했다. 매출액은 전년비 102.1% 증가했고 영업손익은 전년비 적자 폭이 줄었다.

자본잠식상태에 빠진 에어부산의 유상증자에 부산시가 참여하는데 시의 참여가 지역기업들의 유증참여로 이어질 지가 관건이다. 부산시는 지난달 23일 “시가 보유한 에어부산 지분율(3.06%) 유지를 위해 이번 추가경정예산에 70억원의 예산을 반영했다”고 말한 바 있다. 에어부산은 코로나19의 영향으로 경영난을 겪으면서 자금 마련을 위해 지난달 2500억원 규모의 유증에 나서기로 했다.

ⓒ저작권은 버핏연구소에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.